| 国家規模の課題~地方自治法に準拠し、地域企業への還流を最大化する「仕様書策定指針」を公開 |

|

地方自治体向けに行政実務の再設計支援を行うグローバル投資機構合同会社(所在地:東京都中央区、以下当機構)は、宿泊税等の特定財源運用において、IT投資や事業委託に伴う域外への資本漏洩(リーケージ)を抑制し、地域経済への波及効果を最大化するための実務指針「公金還流のための調査・設計指針」を策定いたしました。 本指針は、本日より関係自治体担当者様向けに、監査に耐えうる『分割発注』のロジックと、そのまま庁内起案に転用可能な仕様書策定ガイドを公開いたします。 |

|||||

|

宿泊税運用における「構造的リーケージ(経済漏洩)」の定量的分析 |

|||||

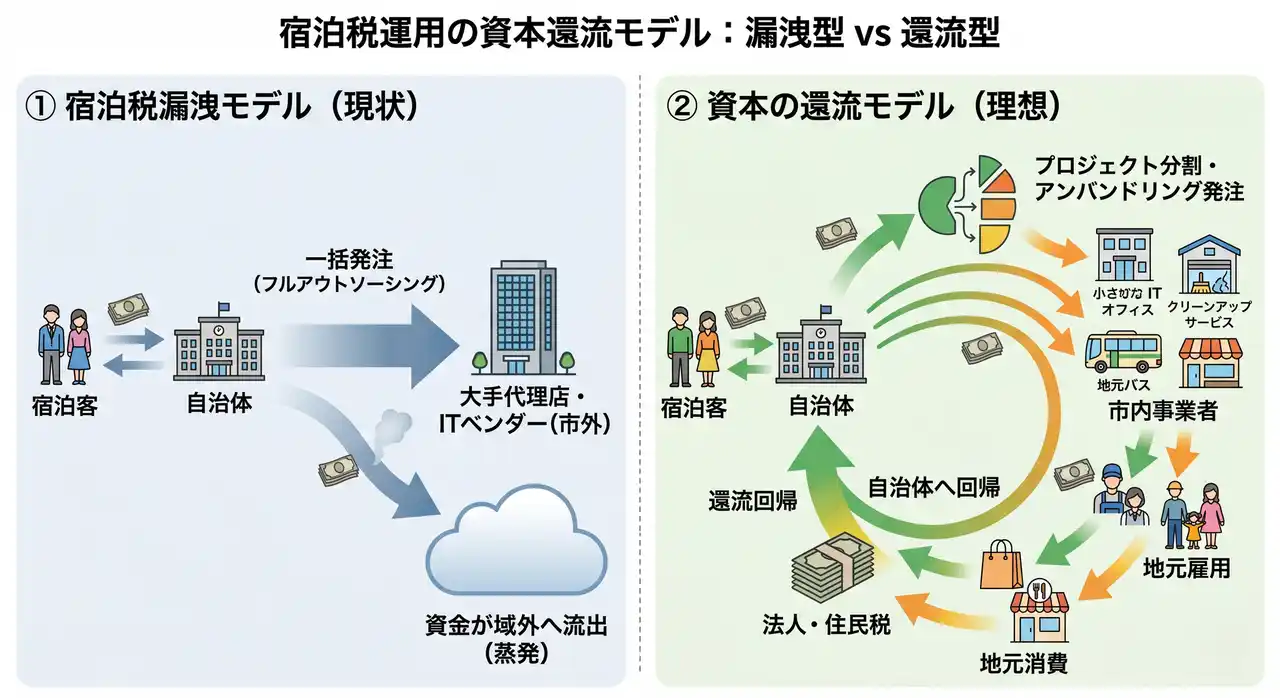

| 宿泊税の導入に際して、徴収した税収が域外の大手事業者やコンサルティングファームへの支払いに充てられ、地元事業者に還元されない「構造的な経済漏洩」が課題となっています。 当機構の分析によれば、既存の包括委託モデルを継続した場合、公金の約40%が地域経済を経由せずに域外へ流出する試算を得ております。これは、地方自治法第2条第14項が定める「最小の経費で最大の効果を挙げる」という原則に対し、公金支出の最適化という観点から、実務上の再考を促す結果となっています。 | |||||

|

自治体担当者が陥る「仕様書作成のジレンマ」 |

|||||

|

宿泊税等の新財源を運用する際、多くの自治体で「前例踏襲」による大手ベンダーへの一括委託が行われています。しかし、これでは地元企業の参入が阻害され、地域経済への波及効果が限定的になるだけではなく、「特定企業への依存」による将来的なコスト高騰のリスクを抱えることになります。本指針では、これらのリスクを回避し、監査に耐えうる「分割発注」のロジックを体系化しました。 |

|||||

|

|||||

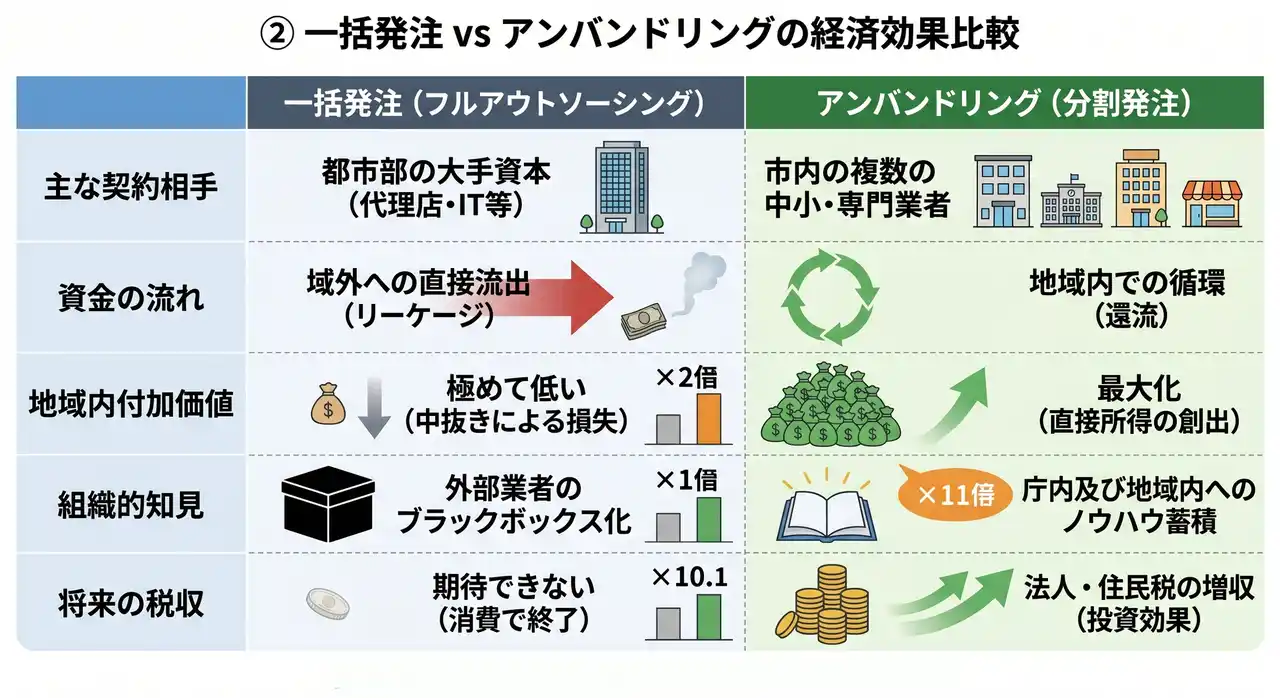

| 既存の「包括委託モデル」が招く、地域経済の構造的損失 宿泊税や観光振興予算の執行において、多くの自治体が「大手コンサルティングファーム」や「総合広告代理店」へ調査から実行までを一括委託する「包括委託(フルアウトソーシング)」を選択しています。 しかし、当機構の分析では、こうしたモデルでは公金の大部分が「管理費」や「再委託コスト」として域外へ流出し、地元企業や印刷会社、イベント業者への発注は極めて限定的(還流率の低迷)になる実態が浮き彫りになりました。これはIT開発に限らず、自治体の全調達領域における「構造的損失」と言えます。 | |||||

| 事務執行の「自律性」を取り戻す、アンバンドリング(分割発注)の推進 | |||||

|

本指針では、大手による独占を招く「過度な一括発注」を見直し、自治体自らが主導権を持って地元企業へ直接発注を行うための「アンバンドリング(分割発注)」の手法を提示しています。 これまで「仕様書策定の専門性が足りない」「事務負担が増大する」という理由で避けられてきた直接発注に対し、監査上の合理性を担保した仕様書案の作成から、地元企業の履行能力評価までをパッケージ化。担当課長が「地域貢献」という本来の職責を果たすための実務を補完します。 |

|||||

| 経済波及効果のモデルシミュレーション(宿泊税収5億円のケース) | |||||

|

既存の『一括委託モデル』で域外大手へ発注した場合、域内への最終的な経済波及効果は約1.2億円に留まります。しかし、本指針が定義する『アンバンドリング(分割発注)』を適用し、市内企業へ直接発注した場合、域内での再投資・消費効果(乗数効果)が最大限に働き、最終的な地域内経済波及効果は約3.8億円(一括委託比316%)へ拡大する推計となります。 |

|||||

| 地方自治法に準拠した「中立的仕様書設計」の必要性 | |||||

|

本指針では、特定の事業者に依存する状態を回避し、地元の中小事業者やサービス業者が参入可能となる「アンバンドリング(分割発注)」の手法について、法理的な側面から解説しています。 特に、地方自治法施行令第167条の2第1項第2号等 (随意契約)の適用において、監査上の合理性を担保しつつ、「地域経済への還流」を評価項目に組み込むための特記仕様書の策定ロジックを提示。担当課長が直面する、公平性の確保と地域貢献の両立という実務的命題の解決を支援します。 |

|||||

|

|||||

| 行政事務の意思決定を補完する「専門実務支援スキーム」 | |||||

|

当機構は、理論の提示に留まらず、行政内部の起案事務を迅速化するための実働型支援を展開しています。 |

|||||

| ・産業連関表を用いた「域内還流率」の算定および経済波及効果の定量的積算 | |||||

| ・監査・議会対応を想定した「契約の妥当性」に関する法理的論理構築支援 | |||||

| ・地域企業の参入障壁を排除した「地域循環型モデル」に基づく特記仕様書ドラフトの作成 | |||||

|

|

|||||

|

|

|||||

|

|||||

|

国家レベルの「構造的損失」:デジタル赤字 |

|||||

| 「なぜ今、地方自治体でDXが必要なのか」という問いに対する、最も強力なマクロ統計です。 | |||||

| デジタル赤字:約6.85兆円(2024年実績) | |||||

|

日本の国際収支における「コンピュータサービス」「著作権等使用料」「広告等」の支払超過額です。 |

|||||

| この赤字の97%が、海外または大都市圏のITベンダーへの支払いに集中しています。自治体が計上したDX予算の多くが、地域経済に還元されず域外へ流出している実態を「地域経済の構造的漏出」として定義する根拠となります。 | |||||

| 出典: 経済産業省「デジタル赤字」に関する調査レポート(2024年) | |||||

|

2026年「宿泊税」導入ドミノ:タイミングの正当性 |

|||||

| 「なぜ、このリリースを今出すのか」というニュース性の裏付けです。2026年は、かつてない規模で宿泊税の導入・施行が重なる「地方税政の転換点」です。 | |||||

|

2026年の導入スケジュール: |

|||||

|

4月: 北海道(道・札幌市・函館市など同時施行)、広島県、岐阜市、鳥羽市 6月: 長野県(県・松本市・軽井沢町など同時施行) 7月: 熊本市、宮崎市 10月: 盛岡市、那須町 |

|||||

|

導入自治体の急増により、徴収・管理の実務負荷が限界に達し、アナログ運用による『徴収漏れ』や『管理コスト増』が、本来地域振興に充てるべき財源を圧迫している状況にございます。 |

|||||

|

実務の「ペインポイント」:建設DXと契約の現状 |

|||||

| 行政担当者の「現場の苦悩」を言語化するためのエビデンスです。 | |||||

|

予算と人材の枯渇: |

|||||

| 自治体の86.1%が「予算不足」、75.5%が「人材不足」をDX推進の最大の壁として挙げています(2024年10月調査)。 | |||||

|

建設・土木分野の遅れ: |

|||||

| 土木・インフラ分野でデジタル化に着手できている自治体は、わずか19.3%に留まっています。 | |||||

|

契約実務の停滞: |

|||||

| 電子入札の導入は進んでいるものの、電子契約は22.5%、連絡手段は依然として「電話・FAX・メール」が中心です。 | |||||

|

「高度な3D技術等の導入以前に、日々の『契約・図面・書類』の整理という『足元のDX』こそが、限られた予算と人員で行政機能を維持するための急所である」と指摘できます。 |

|||||

|

少額随意契約(少額随契)の構造的変化 |

|||||

| 「地元の零細業者を救う」という大義名分の根拠です。 | |||||

| 財務省のデータ(2025年6月見直し資料等)によると、少額随契の基準額引き上げが議論される一方で、実質的な少額随契の件数割合は減少傾向(かつての90%から76%程度へ)にあります。 | |||||

| 「契約プロセスの複雑化により、地域を支える小規模事業者が行政案件から排除されつつある。本プラットフォームによる契約のデジタル標準化は、地元企業の参入障壁を下げ、真の地域経済循環を実現する」というストーリーを構築します。 | |||||

|

|

|||||

| 当機構では、本指針に基づき、貴市の個別案件(既存委託料の適性化や地元還流率の試算)に関する無料のセカンドオピニオンを実施しています。今年度の不用額を活用した『先行調査』など、予算措置を待たずに着手可能な実務スキームについても個別相談を承っております。 | |||||

|

ホワイトペーパー(実務指針)の閲覧について 自治体関係者(財政課、観光振興課、DX推進課等)向けの詳細資料は、下記特設ページより参照していただけます。 ※本資料には、行政実務担当者がそのまま内部起案の根拠として活用可能な具体的な分析モデルが含まれています。 |

|||||

|

|||||

|

URL:https://gio-inc.jp/guide/ 【無料個別相談・セカンドオピニオンのお申し込み】 既存委託料の適性化や、本年度の不用額を活用した先行調査に関するご相談は、下記より承っております。 お問い合わせ窓口:infomail@gio-inc.jp |

|||||

|

|||||

「なぜ今、地方自治体でDXが必要なのか」という問いに対する、最も強力なマクロ統計です。

「なぜ、このリリースを今出すのか」というニュース性の裏付けです。2026年は、かつてない規模で宿泊税の導入・施行が重なる「地方税政の転換点」です。

「高度な3D技術等の導入以前に、日々の『契約・図面・書類』の整理という『足元のDX』こそが、限られた予算と人員で行政機能を維持するための急所である」と指摘できます。