| ~オンライン診療利用経験者500名にアンケート調査を実施、利用者の実態が明らかに~ |

|

|||||

|

|||||

| ◆調査の背景と目的 | |||||

| 現在、わが国の医療を取り巻く環境は大きな転換期を迎えています。人口減少と少子高齢化、医療資源の偏在、そして医療従事者の負担増といった構造的課題が深刻化する中、医療提供体制の効率化と持続可能性の確保は、最優先の政策課題となりました。 | |||||

|

こうした中、医療DXは単なるデジタル化の域を超え、限られた資源で質の高い医療アクセスを実現するための不可欠な基盤となっています。 |

|||||

|

その中核を担う「オンライン診療」は、単なる遠隔受診の手段にとどまりません。予約から服薬指導、電子処方箋、データ連携に至るプロセス全体を再定義し、医療のあり方を根底から見直す契機となっています。一方で、自由診療領域における利便性の追求と、医療の安全性・信頼性の確保という新たな議論も生まれています。規制動向を含め、市場は今、かつてないスピードで変化しています。 |

|||||

|

本調査は、長年蓄積した知見に加え、最新のユーザーアンケートや事業者・自治体へのインタビューを通じて、現場のリアルな課題と将来展望を浮き彫りにしたものです。医療・ヘルスケア・ITをはじめ、次世代の医療提供に携わる皆様の事業戦略に役立てていただくことを目的としています。 |

|||||

| ◆調査トピックス | |||||

| ●オンライン診療利用経験者500名へのアンケートと、事業者・自治体7団体へのインタビューにより、市場の最新動向を立体的に把握。 | |||||

| ●成長を牽引する自由診療ビジネスについて、ビジネスモデルの特徴と診療分野別ニーズを明らかに。 | |||||

| ●医療法改正で制度化された「オンライン診療受診施設」を取り上げ、利用意向や設置場所別のニーズ、今後の拡張可能性を検証。 | |||||

| ●現場の声と政策動向を踏まえ、オンライン診療市場の将来像と2040年までの市場規模を展望。 | |||||

| ◆オンライン診療サービス 市場の実態 | |||||

|

|||||

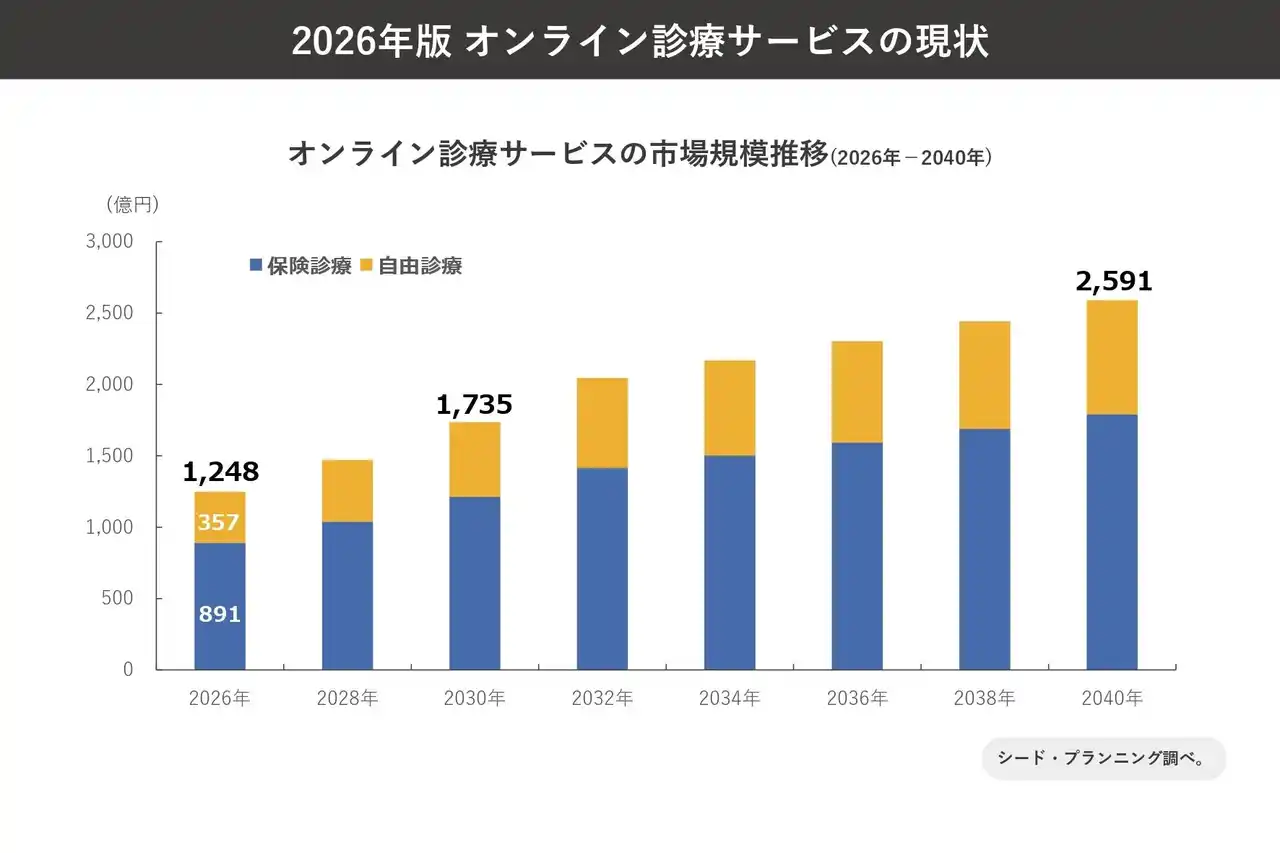

| 調査の結果、2026年時点の市場規模は、保険診療891億円、自由診療357億円、合計1,248億円となりました。今後は全体で、2030年に1,735億円、2040年には2,591億円まで拡大する見通しです。 | |||||

|

本市場の拡大の背景には、自由診療の台頭が大きく寄与しています。AGAや低用量ピル、美容医療、肥満治療などの特定領域では、オンラインで診療・処方・配送まで完結するモデルが確立されつつあります。こうした領域では、高単価かつ継続利用を前提とした事業構造が形成されており、従来の対面医療だけでは十分に取り込みきれなかった需要を顕在化させ、市場全体の成長を牽引しています。 |

|||||

|

加えて、制度面でも環境整備が進んでいます。特に医療法改正により創設された「オンライン診療受診施設」は、医療機関外での受診を可能とする新たな枠組みです。駅、商業施設、オフィスなどへの展開も期待されており、医療アクセスの拡張と利用シーンの多様化が進むことで、保険診療領域においても利用拡大が見込まれます。 |

|||||

|

このように、自由診療主導の市場形成と制度整備の進展が相互に作用することで、オンライン診療市場は中長期的に持続的な成長軌道に入ると考えられます。 |

|||||

| ◆オンライン診療サービス 利用者の実態 | |||||

|

|||||

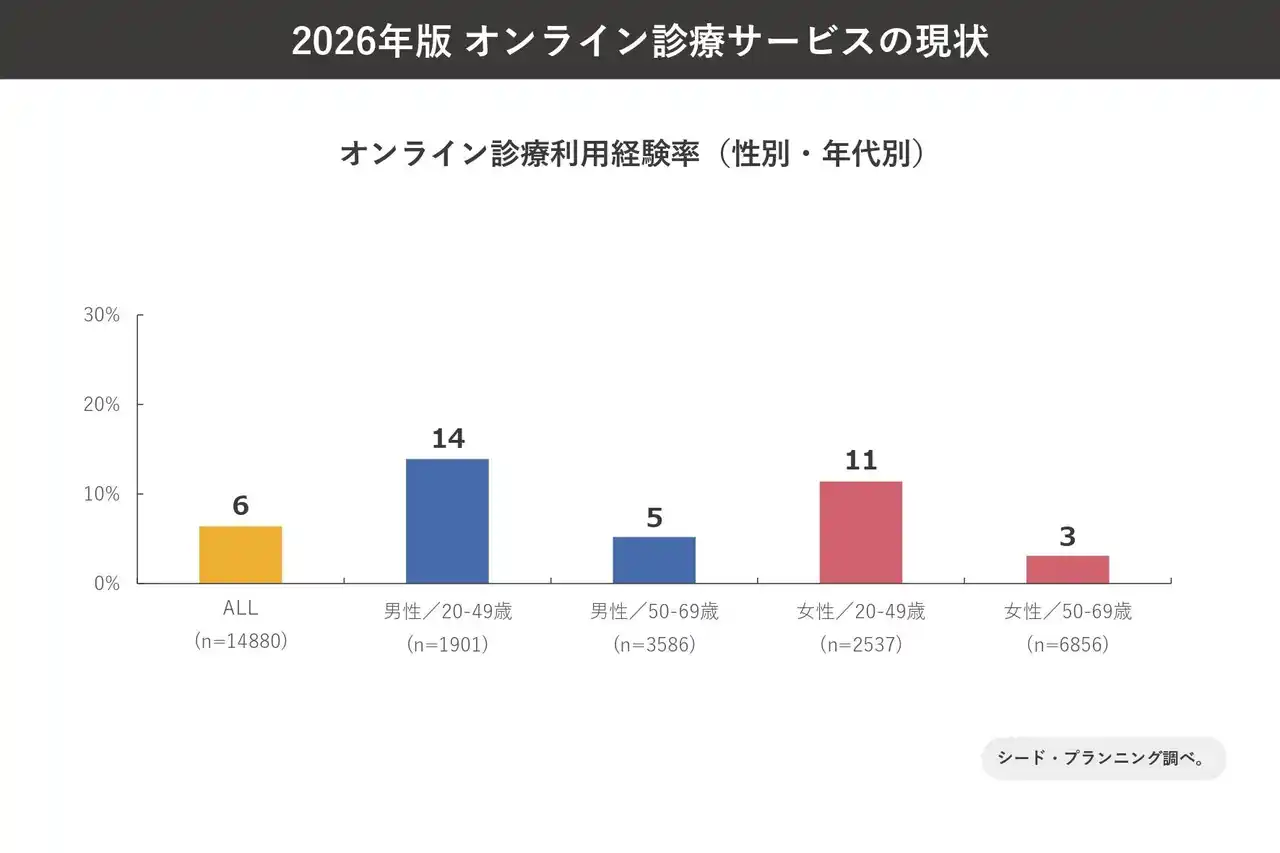

| 【オンライン診療利用経験率(性別・年代別)】 | |||||

| オンライン診療の利用経験がある人は全体で6%でした。 | |||||

|

性別・年代別にみると、男性20~49歳は14%と最も高く、次いで女性20~49歳が11%となっており、20~49歳では男女とも全体平均を上回りました。 |

|||||

|

一方、男性50~69歳は5%で全体並み、女性50~69歳は3%と最も低く、年代が上がるにつれて利用経験率が低下する傾向がみられます。特に、若年~中年層と高年層の差が大きく、利用経験はまず20~49歳で広がっている様子がうかがえます。 |

|||||

|

20~49歳で利用経験率・継続利用率が高い背景には、スマートフォンでの予約、ビデオ通話、オンライン決済といったデジタル手段への慣れがあり、新しい受診形態への抵抗感が比較的小さいことがあると考えられます。 |

|||||

|

|||||

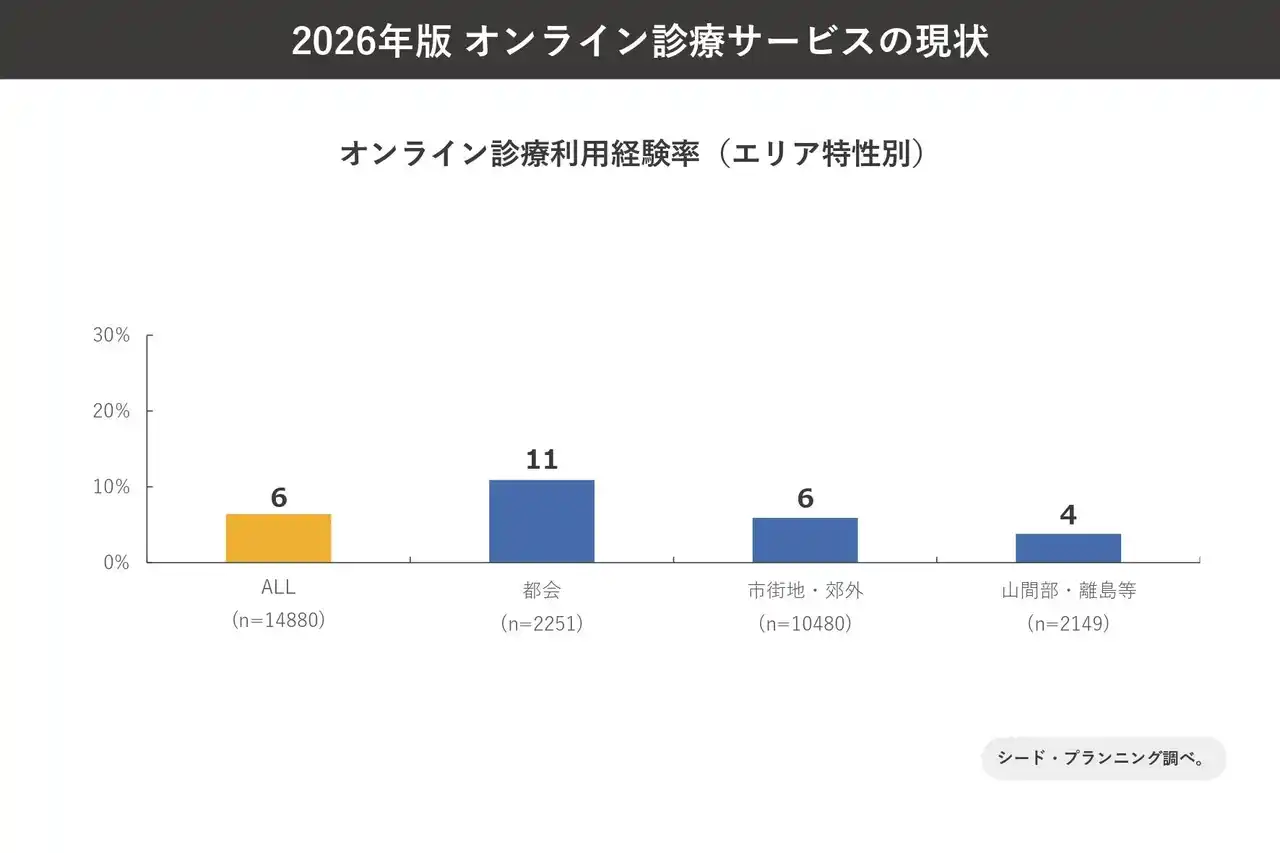

| 【オンライン診療利用経験率(エリア特性別)】 | |||||

| エリア特性別に利用経験率をみると、都会は11%と最も高く、市街地・郊外は6%で全体並み、山間部・離島等は4%と最も低くなりました。 | |||||

|

オンライン診療は、都会で利用経験が先行している構図がみられます。都会で経験率や継続利用が高い背景には、サービス自体の認知度に加え、対象となる医療機関や自由診療サービスとの接点、スマートフォン決済や予約アプリへの慣れといった要素がそろいやすいことが考えられます。また、都市部では忙しい生活者が多く、通院時間の短縮や待ち時間の削減といった利便性が価値として受け入れられやすい可能性があります。 |

|||||

|

一方、山間部・離島等では、本来は移動負担を軽減できるメリットが大きいと考えられるものの、対応医療機関の不足、通信環境への不安、利用方法への理解不足などが障壁となり、利用経験の伸びを抑えている可能性があります。 |

|||||

|

|||||

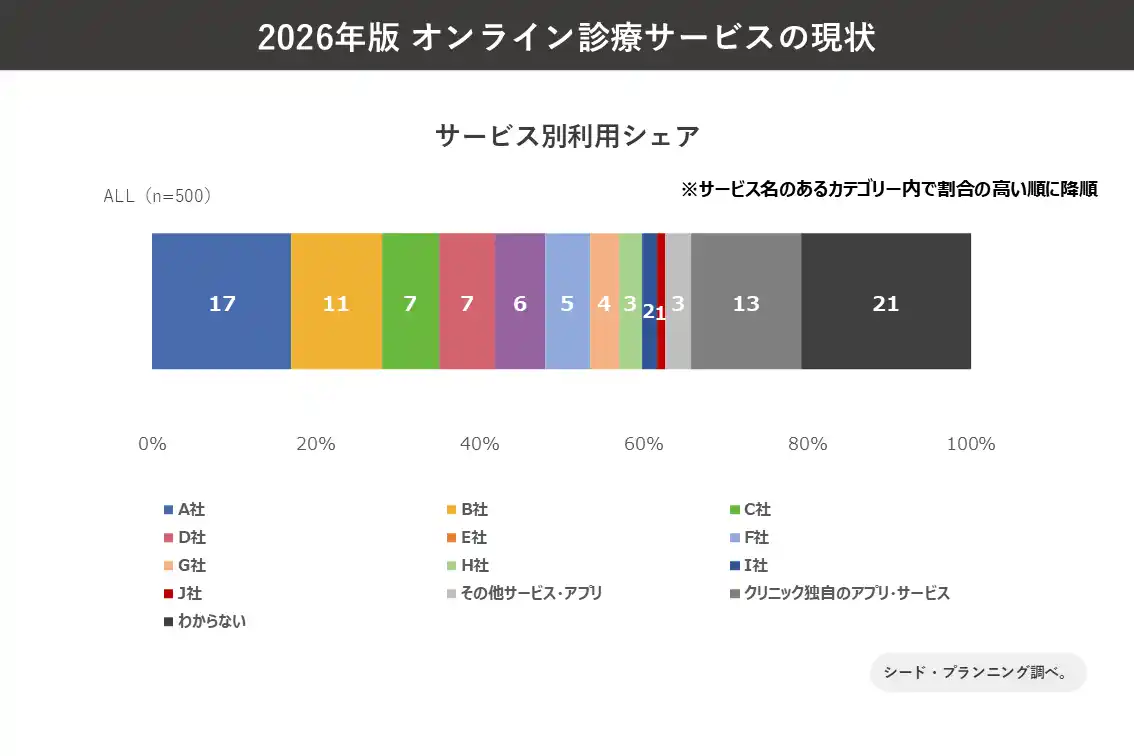

| 【オンライン診療 サービス別利用シェア】 | |||||

| 本調査では、直近で利用したサービスに関する回答をもとに、オンライン診療サービス別の利用シェアに加え、各サービスの利用満足度も明らかにしています。主要プレイヤーの利用実態や評価の違いを把握できます。 | |||||

| ◆オンライン診療サービス 調査概要 | |||||

| 調査対象: | |||||

| ネットリサーチによる公開情報収集、事業者・自治体(7団体)、一般消費者(スクリーニング回答:14,880s、本回答:500s) | |||||

| 調査方法: | |||||

| ・オープンデータ収集 | |||||

| ・企業関係者、自治体関係者へのヒアリング調査(7団体) | |||||

| ・一般消費者へのアンケート調査(スクリーニング回答:14,880s、本回答:500s) | |||||

| 調査期間: | |||||

| 2026年2月~2026年4月 | |||||

| 調査主体: | |||||

| 株式会社シード・プランニング | |||||

| 調査項目: | |||||

| ■ユーザー(患者)へのアンケート調査 | |||||

| ・利用経験率、利用回数 | |||||

| ・利用した診療科、分野(保険診療&自由診療) | |||||

| ・継続意向 | |||||

| ・利用した理由、利用しなかった理由 | |||||

| ・オンライン診療用ブースの利用意向、利用したい場所 | |||||

| ・オンライン診療サービス・アプリのサービス別シェア | |||||

| ■その他 | |||||

| ・保険診療領域、自由診療領域のビジネスモデル | |||||

| ・ブース型・医療MaaSの課題、受容性、スケーラビリティ | |||||

| ・関連制度(指針、医療法、診療報酬制度) | |||||

| ・市場規模の推移 | |||||