|

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(18歳~69歳)を対象とした独自アンケート調査を2026年1月に実施し、その分析結果を公開しました。 |

|

|

|

|

|

「単独ローンと“増加する”ペアローン 変遷と実像比較」では、単独ローン世帯とペアローン世帯について、家計のコンディションや住宅ローンの借り方に着目し、その特徴と共通点を確認しました。ペアローン世帯は、同じ世帯年収帯で比較しても借入金額が大きい一方で、情報収集を複線化し、自己資金を一定程度準備するなど、住宅取得に対してより計画的に向き合う姿勢も見られました。 |

|

|

|

では、こうした世帯は、住宅ローンを組んだ「その後」、住宅ローン返済が続く中で、資産形成にはどこまで取り組めているのでしょうか。住宅ローン返済と資産形成の両立に焦点を当て、借入形態別に家計行動や意識の特徴を整理していきます。 |

|

|

|

1.ライフプランの策定と資産形成への取組み |

|

まず、資産形成の土台となるライフプランの策定状況を確認します。 |

|

住宅ローンの借入時期が直近であるほど、ライフプランを「立てている」「ある程度立てている」と回答する割合が、いずれの借入形態においても高まっています(図表1)。近年では、住宅購入を単発のライフイベントとしてではなく、その後の家計運営や人生設計を含めて考える世帯が増えていることがうかがえます。 |

|

|

|

なかでもペアローン世帯においては、その傾向がより顕著です。2016年以降、ライフプランを策定している割合は大きく上昇しており、2021年~2025年では「立てている・ある程度立てている」が49.6%と、およそ半数に達しています。この割合は、同時期の単独ローン世帯よりも10ポイントほど多い結果となっています。 |

【図表1】ライフプランの策定状況

|

|

|

|

|

|

|

※回答者:住宅ローン利用経験者かつ借入形態(単独ローン・ペアローン)が分かる方 ※5.0%未満はグラフ内表記省略 (出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2026年)をもとにミライ研作成 |

|

|

|

|

さらに、住宅ローンと並行して資産形成に取り組む世帯(以下、両立派)も、近年増加傾向にあります(図表2)。単独ローン世帯も両立派が増加していますが、特にペアローン世帯では、2021年~2025年における両立派の割合が50.0%に達しており、住宅ローン返済と資産形成を同時に進める家計運営が、一定の広がりを見せています。 |

【図表2】住宅ローンの返済と資産形成の両立に対する考え方

|

|

|

|

|

|

|

※回答者:住宅ローン利用経験者かつ借入形態(単独ローン・ペアローン)が分かる方 |

|

|

|

|

|

|

2.資産形成額と制度利用から見える両立の実情

|

|

資産形成額の分布をみると、単独ローン世帯とペアローン世帯では特徴が異なります。世帯年収700万円未満と700万円以上に分けて確認したところ、700万円未満の区分では、単独ローン世帯では、「1万円以上~50万円未満」の層が最も多く、資産形成額が増えるにつれて、その割合は段階的に低下しています(図表3)。 |

|

一方、ペアローン世帯では、「50万円以上~100万円未満」が最も多く、資産形成額の中心が単独ローン世帯に比べてやや高い水準に位置しています。加えて、「1万円以上~50万円未満」および「100万円以上~200万円未満」といった前後の階級もほぼ同程度の割合で分布しています。 |

|

|

|

さらに、年間200万円以上資産形成を行っている割合は、単独ローン世帯の19.0%に対し、ペアローン世帯では26.6%と7.6ポイント高く、同じ世帯年収であっても、より高い水準で資産形成に取り組めている世帯が多いことが示されています。 |

|

これらの傾向は、世帯年収700万円以上の区分においても確認されました。 |

【図表3】世帯の年間資産形成額(世帯年収700万円未満)

|

|

|

|

|

|

|

※回答者:住宅ローン返済中かつ借入形態(単独ローン・ペアローン)が分かる方のうち資産形成に向けての取り組みを行っている方 ※世帯年収「わからない/答えたくない」は除く ※資産形成額「わからない」「答えたくない」は除く |

|

|

|

|

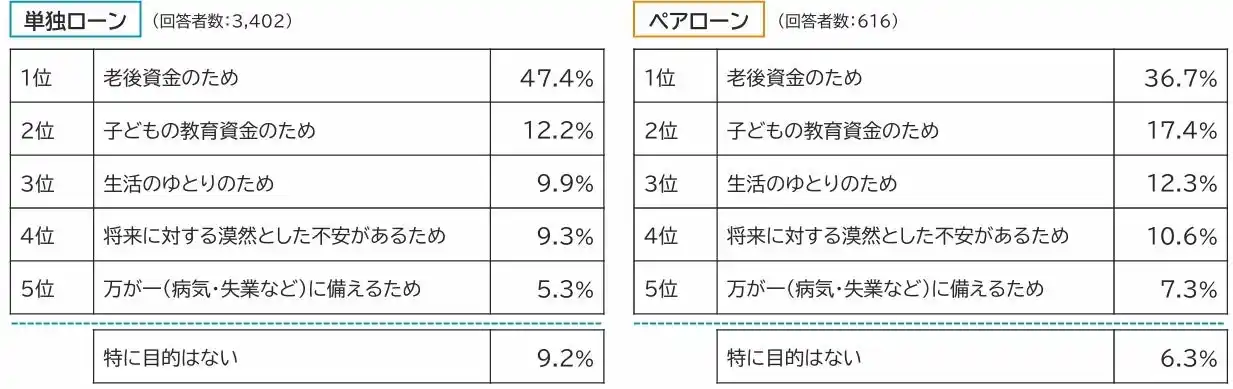

では、それぞれの世帯は何のために資産形成を行っているのでしょうか。最大の目的について確認したところ、単独ローン世帯、ペアローン世帯ともに「老後資金のため」が他の項目を大きく上回っています(図表4)。また、2位以下の項目についても、その並びはいずれの借入形態においても同じ結果となりました。一方で、「特に目的はない」とする割合は、単独ローン世帯9.2%、ペアローン世帯6.3%と少数派であり、両立する以上、やはり何らかの目的を考えて行っている世帯が多いことが見て取れます。 |

【図表4】資産形成を行っている最大の目的

|

|

|

|

|

|

|

※回答者:住宅ローン返済中かつ借入形態(単独ローン・ペアローン)が分かる方のうち資産形成に向けての取り組みを行っている方 ※以下の選択肢から資産形成(貯蓄や投資など)を行っている最大の目的を選択:「老後資金のため」「子どもの教育資金のため」「住宅購入(リフォーム)のため」「住宅ローン繰上返済のため」「住宅ローン金利上昇に対応するため」「万が一(病気・失業など)に備えるため」「生活のゆとりのため」「インフレ対策(物価高対策)のため」「将来に対する漠然とした不安があるため」「その他(自由回答)」「特に目的はない」 |

|

|

|

|

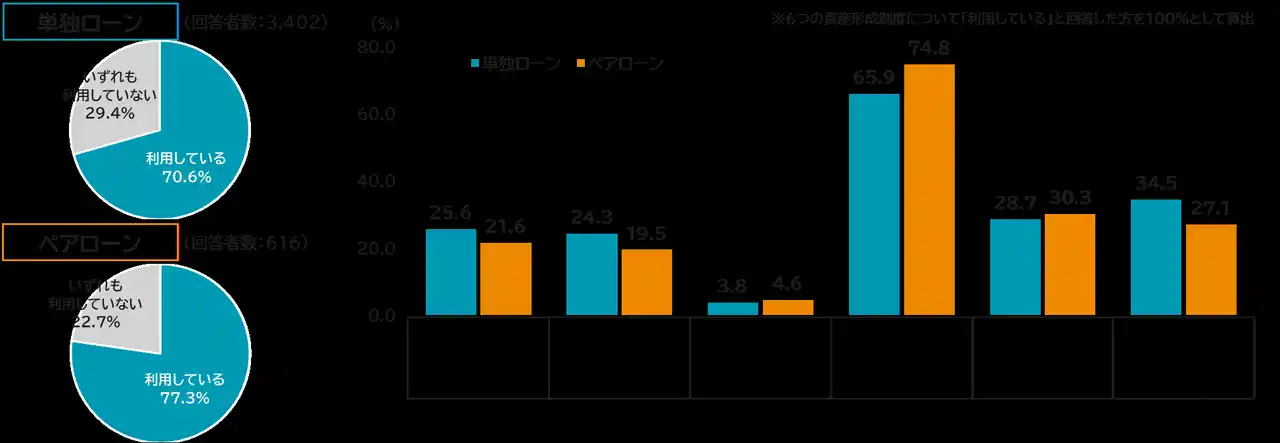

さらに、行動段階に着目すると、制度利用の面で違いがみられます。6つの資産形成制度※を利用しているか否かについてお尋ねしたところ、単独ローン世帯の70.6%、ペアローン世帯の77.3%が、何らかの制度を利用して資産形成を行っていました(図表5)。 |

|

|

|

また、その中でも最も活用されているのは、NISA(少額投資非課税制度)で、利用率は単独ローン世帯で65.9%、ペアローン世帯で74.8%と、いずれも非常に高い利用率ではあるものの、ペアローン世帯が8.9ポイント高い結果となりました。 |

【図表5】6つの資産形成制度※の利用有無と利用率(複数回答可)

|

|

|

|

|

|

|

※回答者:住宅ローン返済中かつ借入形態(単独ローン・ペアローン)が分かる方のうち資産形成に向けての取り組みを行っている方 ※6つの資産形成制度:右図にあげている6つの制度 |

|

|

|

|

|

|

3.両立は「できる・できない」ではなく「考え続ける」もの |

|

これらの結果から、単独ローン世帯・ペアローン世帯ともに、住宅ローン返済と資産形成の両立に前向きに取り組んでいる姿が確認されました。住宅ローンを抱えながらも将来に備えようとする姿勢は、借入形態を問わず、多くの世帯に共通して広がっています。 |

|

その一方で、同じ世帯年収帯で比較した場合、ペアローン世帯では、より高い水準で資産形成を行っている世帯の割合が高いことも事実です。借入金額が大きい中にあっても、ライフプランを土台に、制度を活用しながら返済と資産形成の両立を図っている点は、ペアローン世帯の特徴的な側面と言え、こうした姿勢は将来の返済条件や家計の変動といった不確実性への備えにもつながるものと思われます。 |

|

|

|

そもそも、住宅ローン返済と資産形成の両立は、「変動金利で利払いを抑えて、その差を資産形成に回す」や「長期で借りて返済額を下げ、その分を投資に回す」といった、単純なテクニックだけで語れるものではありません。その時々の状況に合わせて、家計の優先順位を見直し、「どんな暮らしを続けていきたいのか」「何を大切にしたいのか」を問い続けながら、バランスをとって取り組むものです。 |

|

考え続けることは決して容易ではありません。それでも、自身の状況に向き合い、ときには専門家の力も借りながら判断を重ねていくことが、長い住宅ローン返済の道を無理なく、そして納得感をもって歩むための確かな土台となるのではないでしょうか。 |

|

|

|

住宅ローンとは、「どう借りるか」を決めれば終わりではなく、「どう返しながら、どんな未来を築いていくのか」を考え続ける必要があるものです。本レポートが、そのプロセスに向き合うための一つの参考となれば幸いです。 |

|

|

|

|

|

|

◆上記の記事をまとめた資産のミライ研究所のアンケート調査結果 |

|

「住まいと資産形成に関する意識と実態調査」(2026年)より 返済しながら資産形成 二兎追う家計の実像とは?を資産のミライ研究所のHPに掲載しています。ぜひ、ご覧ください。 |

|

|

|

◆記事内容、アンケート結果に関する照会先 |

|

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(矢野) |

|

E-MAIL:mirai@smtb.jp |

|

|

|

【関連レポート】 |

|

◆住宅ローンをめぐる借り手の意識変化を追う -どう返しながら、どんな未来を築いていくか-

|

|

◆単独ローンと“増加する”ペアローン 変遷と実像比較

|

|

|

|

【調査概要】 |

|

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2026年) |

|

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く |

|

(3)調査方法:WEBアンケート調査 |

|

(4)調査時期:2026年1月 |

|

(5)サンプルサイズ:5,958 ※住宅ローン利用経験者かつ借入形態(単独ローン・ペアローン)が分かる方 |

|

(6)備考 |

|

・調査結果に基づく図表については、端数処理の関係上、割合が合計で100%とならない場合があります |

|

・本レポートでは、住宅ローン利用経験者のみを抽出し分析しているため、ウエイトバックは行っていません。過去の住宅ローン関連レポートや他のレポート等とはウエイト補正の有無が異なるため、数値に差が出る場合があります |

|