|

Chocobra Researchは、20代女性1,000人、30代女性1,000人、計2,000人を対象に、美容商品の購買チャネル、情報源、選択基準、韓国コスメ購入経験、購買時の影響源に関する調査を実施しました。 その結果、20代と30代の違いは、一般に語られがちな「価値観の断絶」ではなく、どこで見つけ、誰を経由して信じ、どこで買うかという購買導線のグラデーションとして現れていることが明らかになりました。 |

|

|

|

|

|

|

調査サマリー |

|

|

|

|

20代前半、20代後半、30代前半、30代後半の4区分で比較すると、価格・口コミ・効果実感といった求める価値そのものは大きく変わらない一方で、情報源・影響源・購買チャネルは段階的に変化していました。 特に、TV・店頭・ブランド信頼を軸にした旧来型マーケティングは、情報接触の一部ではあっても、最終意思決定の中心ではなくなりつつあることが確認されました。 一方で韓国コスメは、市場全体を一様に覆っているわけではありません。しかし、TikTok・Instagram・インフルエンサー・Qoo10といった高熱量の導線に強く結びつき、一部の層に深く刺さる構造を築いていました。 本調査は、美容市場で起きている変化が、単なる世代交代ではなく、従来の“売り方の前提”そのものが変わっていたことを示しています。 |

|

|

|

調査のポイント |

|

|

|

• |

|

20代と30代の違いは、「何を欲しいか」より「何を信じて買うか」に表れていた |

|

|

• |

|

20代前半→20代後半→30代前半→30代後半で、美容購買は4段階のグラデーションを描いていた |

|

|

• |

|

旧来型マーケティングは届かないのではなく、決め手になりにくくなっている |

|

|

• |

|

韓国コスメは全体制覇ではなく、高熱量層の深耕で存在感を高めている |

|

|

|

|

|

|

|

主な調査結果 |

|

|

|

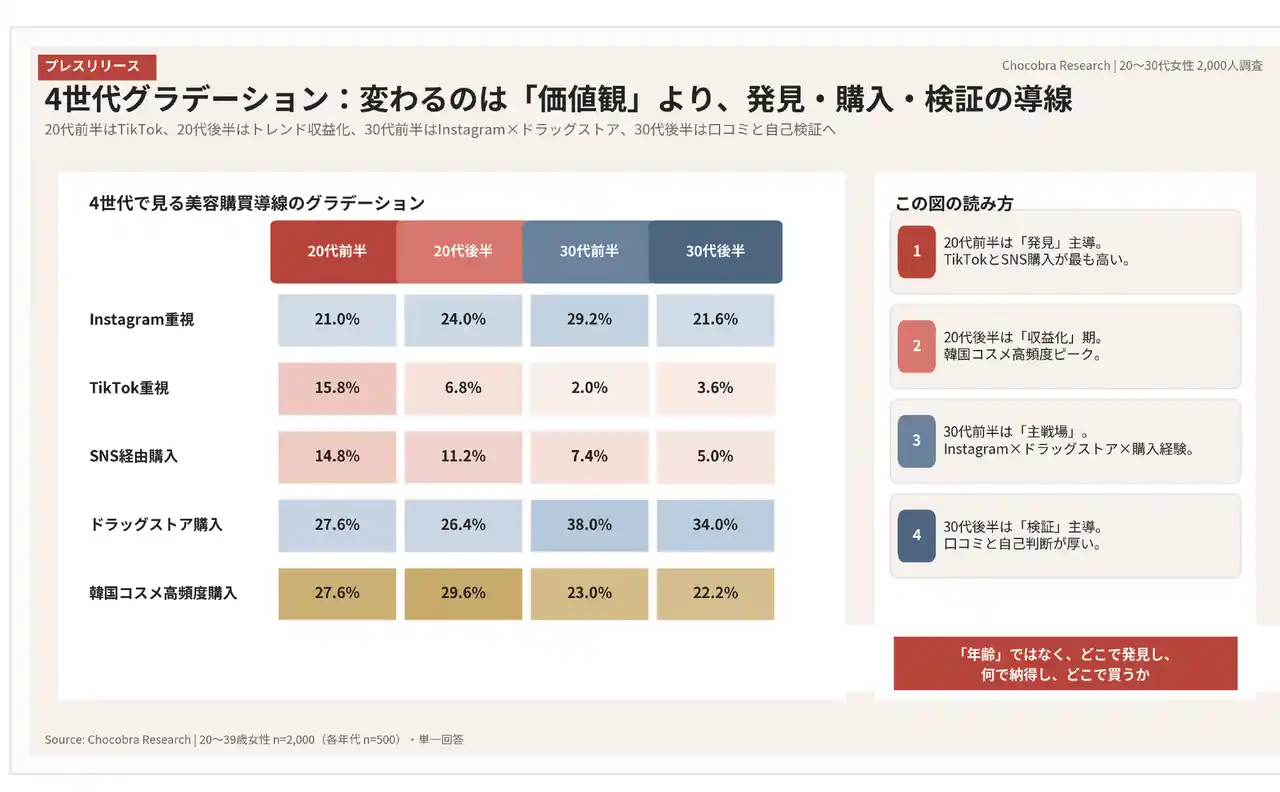

1. 4世代の違いは、価値観対立ではなく「購買導線のグラデーション」だった |

|

|

|

今回の調査で最も明確だったのは、20代前半、20代後半、30代前半、30代後半の違いが、単純な価値観の断絶ではなく、どこで美容情報に触れ、どこで購入し、何を根拠に納得するかの流れとして表れていた点です。 |

|

20代前半はTikTokとSNS経由購入が高く、まず「見つける」ことが強い層です。20代後半では韓国コスメ高頻度購入がピークとなり、30代前半ではInstagram重視とドラッグストア購入が同時に高くなります。30代後半では口コミサイトの影響と「特に影響なし」が厚くなり、自己検証型の購買へ移っています。 |

|

|

|

|

|

|

4世代の購買導線グラデーション |

|

|

|

|

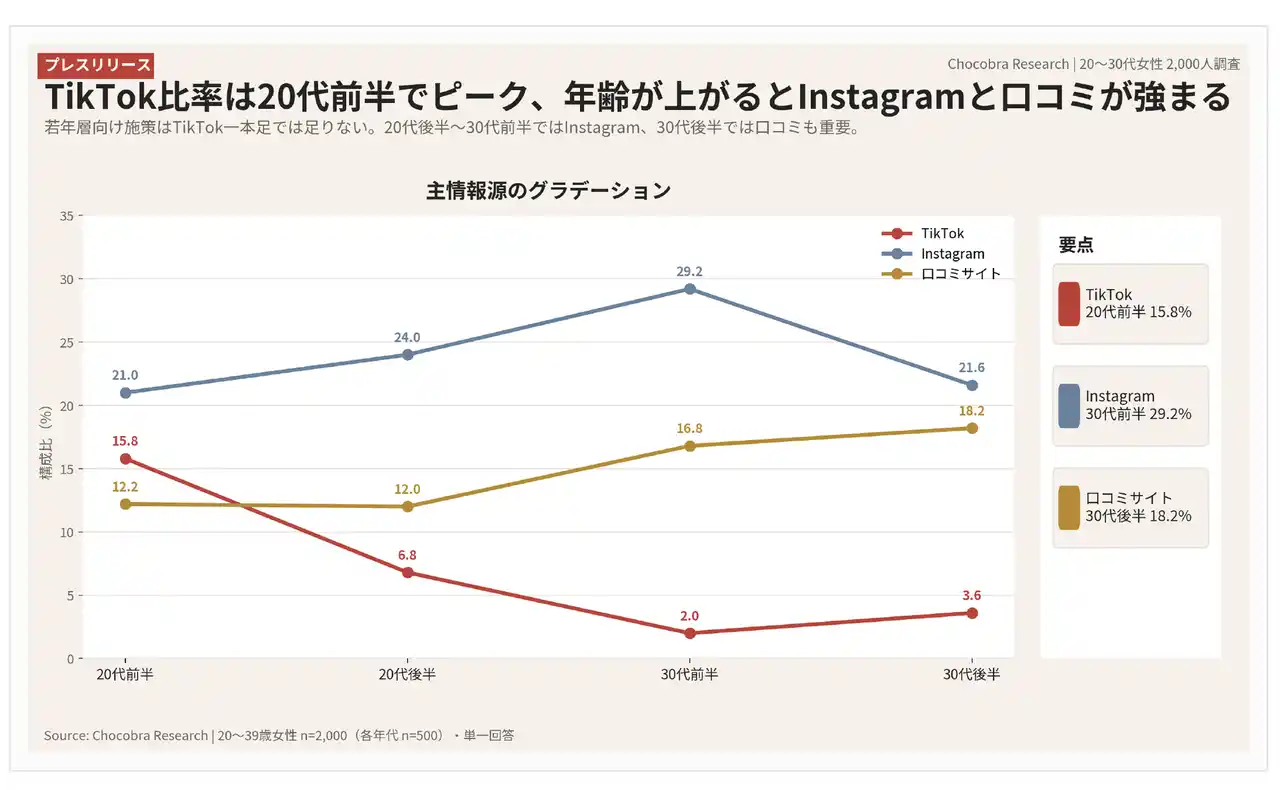

2. 情報の入口は年齢とともに変化する |

|

|

|

TikTokは20代前半で最も強い入口でしたが、年齢が上がるにつれて中心プラットフォームはInstagramへ移ります。さらに30代後半では、主情報源として口コミサイトの比重が高まり、情報接触の質そのものが変化していきます。 |

|

これは「若年層向けならTikTokでよい」という単純な媒体設計では不十分であることを示しています。20代後半~30代前半では、Instagram上で発見を起こしながら、比較・レビュー導線まで見据えた設計が必要です。 |

|

|

|

|

|

|

情報源変化グラフ |

|

|

|

|

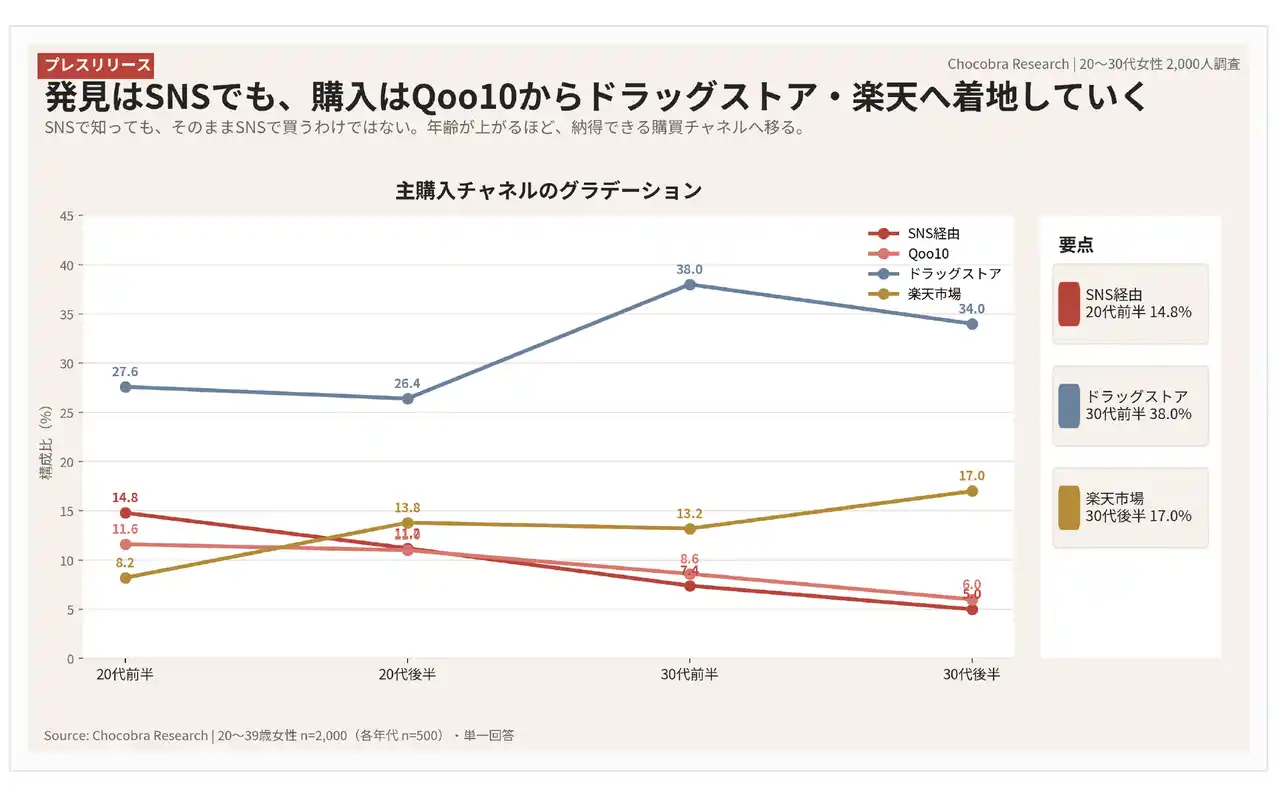

3. SNSで見つけても、その場では買わない |

|

|

|

SNSで商品を知ったからといって、そのままSNS上で買われるわけではありません。年齢が上がるにつれてSNS経由購入とQoo10比率は下がり、ドラッグストアや楽天市場といった、より納得感を得やすい売り場へ重心が移ります。 |

|

言い換えれば、SNSは発見の装置ではあっても、購入の装置とは限りません。発見と成約は別工程であり、それぞれに最適化した導線設計が必要であることが見えてきます。 |

|

|

|

|

|

|

購買チャネル変化 |

|

|

|

|

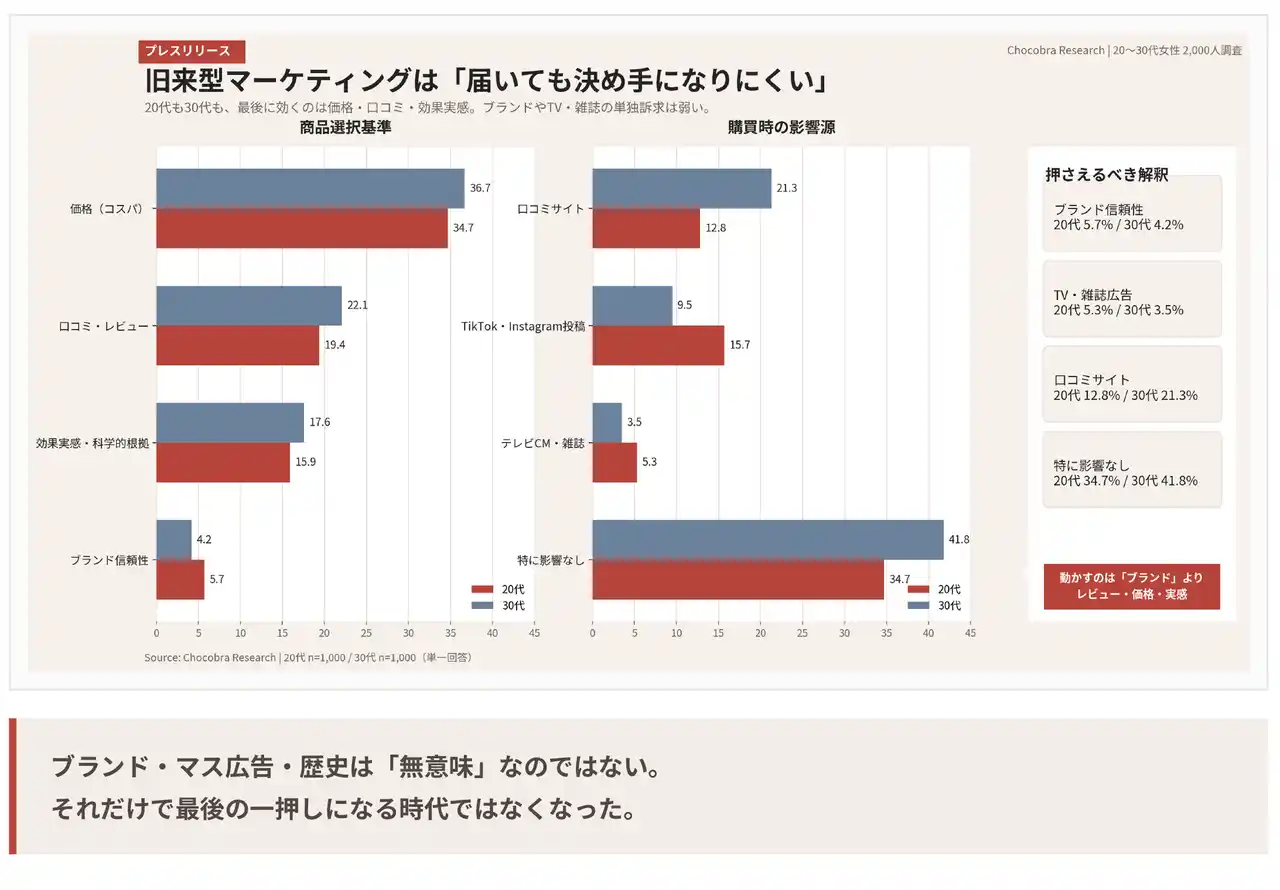

4.旧来型マーケティングは「届いても決め手になりにくい」 |

|

|

|

20代でも30代でも、美容商品を選ぶ際に重視されるのは、価格(コスパ)、口コミ・レビュー、効果実感・科学的根拠でした。逆に、ブランドの信頼性・歴史やテレビCM・雑誌広告は、単独では購入の決め手になりにくくなっています。 |

|

ここで起きているのは、単純なリーチ不足ではありません。むしろ大手ブランドは依然として認知されているにもかかわらず、「知っている」ことと「買う理由になる」ことの間に、以前より大きな距離が生まれていると考えられます。 |

|

|

|

|

|

|

意思決定要因比較 |

|

|

|

|

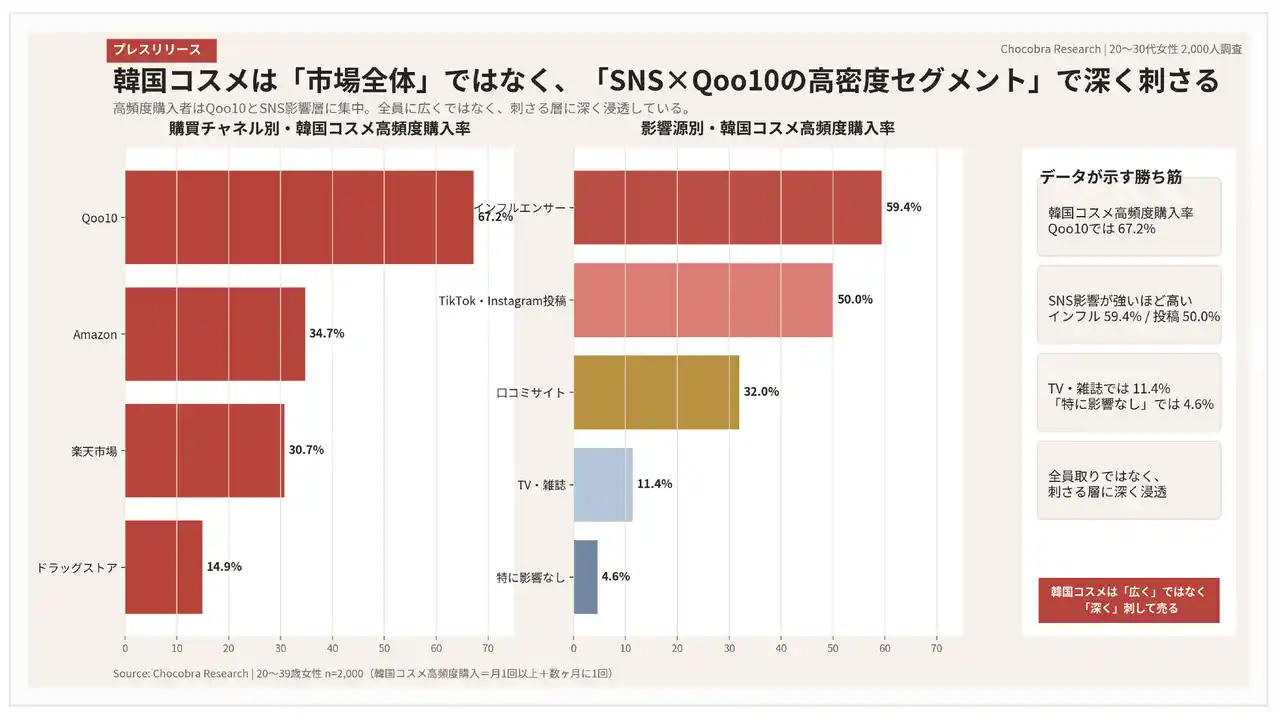

5.韓国コスメは「市場全体」ではなく、「高密度セグメント」で深く刺さる |

|

|

|

韓国コスメの強さは、全員に広く少しずつ剌さっていることではありません。Qoo10主利用層、インフルエンサー影響層、TikTok・Instagram投稿影響層など、相性の高いセグメントで高頻度購入が突出していました。 |

|

言い換えれば、韓国コスメは「面」で市場全体を制圧したのではなく、SNSで発見し、レビューで納得し、Qoo10で刈り取るという、高密度な導線を成立させた層で極めて強い存在感を持っているということです。 |

|

|

|

|

|

|

韓国コスメは「みんなに少し」ではなく、刺さるセグメントに深く刺さっている |

|

|

|

|

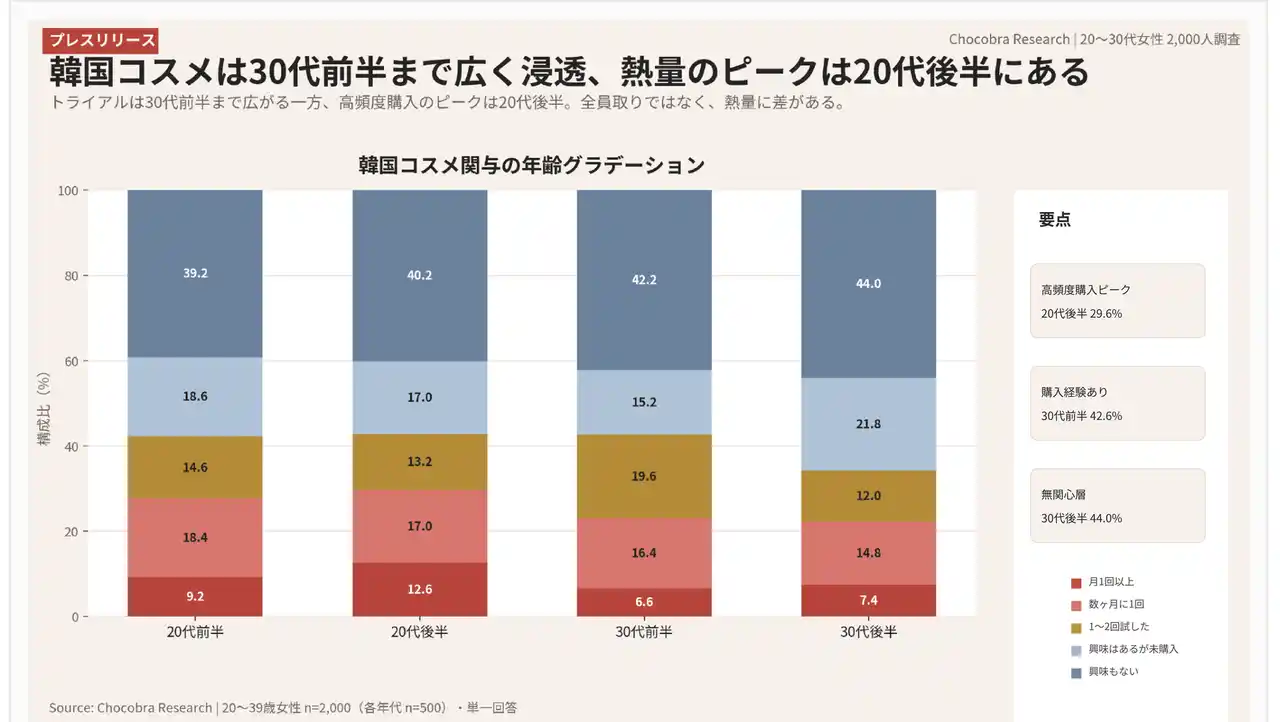

6.韓国コスメは20代だけの現象ではない。浸透は30代前半まで広がっている |

|

|

|

韓国コスメは「Z世代だけのブーム」と語られがちですが、今回の結果では購入経験の広がりは30代前半まで続いていました。20代前半42.2%、20代後半42.8%、30代前半42.6%と、購入経験率はほぼ同水準です。 |

|

一方で、熱量のピークは20代後半にあり、月1回以上または数ヶ月に1回の高頻度購入は29.6%で4世代中最高でした。つまり、浸透は30代前半まで広がり、収益化のピークは20代後半にあるという構図が見えてきます。 |

|

|

|

|

|

|

韓国コスメの年齢グラデーション |

|

|

|

|

考察 |

|

|

|

終焉したのは、「売り方の前提」だった |

|

|

|

本調査が示しているのは、20代と30代の価値観の断絶ではありません。変化していたのは、消費者が何を求めているかではなく、どこで商品を知り、何を根拠に納得し、どこで購入に至るかという購買導線の構造でした。実際に、商品選択時に重視されていたのは、どの世代でも「価格・コスパ」「口コミ・レビュー」「効果実感・科学的根拠」といった合理的な要素であり、一方で情報源や影響源、購買チャネルは年齢とともに段階的に変化していました。 |

|

|

|

今回の結果は、「旧来型マーケティングの終焉」とも捉えられます。ここで言う旧来型マーケティングとは、単にテレビ広告や店頭販促といった手法そのものではありません。認知を獲得すれば売れること、ブランドヘの信頼が意思決定を支配すること、情報が企業から消費者ヘ一方向に流れること、そして売り場で購買が完結すること。そうした一連の「売り方の前提」そのものを指しています。 |

|

|

|

しかし本調査では、その前提が成立しにくくなっていることが見えてきました。20代前半ではTikTokが強い入口として機能する一方、年齢が上がるにつれてInstagramや口コミ・レビューの比重が高まり、購買の着地先もSNSやQoo10から、ドラッグストアや楽天市場へと移っていきます。 |

|

つまり現在の美容購買は、認知だけで完結するのではなく、発見・検証・納得・購入が分かれた構造の中で成立していると考えられます。 |

|

|

|

この構造の中では、TV・店頭・ブランド信頼といった要素は消えたわけではありません。実際、それらは今も情報接触の一部として機能しています。ただし、購入の最終的な決め手としては相対的に弱まりつつあり、従来のように「広く届けて認知を取ること」だけでは意思決定を動かしにくくなっています。言い換えれば、終焉したのは、広く届けて認知を獲得すれば売れるという、従来の売り方の前提だったと見るのが自然です。 |

|

|

|

一方で韓国コスメは、この変化した導線に強く適応していることがうかがえます。市場全体を一様に押さえているというよりも、TikTok・Instagram・インフルエンサー・Qoo10といった高熱量の導線を短く接続することで、特定のセグメントに深く入り込む構造を築いていました。 |

|

これは「誰が売っているか」よりも、「どの導線で発見され、どの流れで納得されるか」が重要になっていることを示しています。 |

|

|

|

今回の調査結果から見えてくるのは、世代差そのものよりも、納得の作られ方の変化です。今後の美容マーケティングに求められるのは、単に到達量を増やすことではなく、消費者がどこで発見し、どこで比較し、どこで納得して購入するのかという一連の導線全体を設計することだと考えられます。 |

|

|

|

|

|

|

本調査から見えてくる示唆 |

|

|

|

|

まとめ |

|

|

|

• |

|

20~30代女性市場の違いは、価値観の断絶ではなく購買導線のグラデーションとして表れていた。 |

|

|

• |

|

若いほどSNS、年上ほど旧メディアという単純な図式では説明できなかった。 |

|

|

• |

|

SNSは強い入口だが、最後は価格・口コミ・効果実感で納得され、生活チャネルで買われていた。 |

|

|

• |

|

旧来型マーケティングは届かなくなったのではなく、届いても決め手になりにくくなっていた。 |

|

|

• |

|

韓国コスメは市場全体を一律に取ったのではなく、Qoo10×SNSの高密度セグメントを深く捉えていた。 |

|

|

• |

|

韓国コスメの浸透は30代前半まで広がり、収益化のピークは20代後半にあった。 |

|

|

|

|

|

|

|

調査概要 |

|

|

|

調査主体:Chocobra Research(ザ・プレミエールファクトリー株式会社) |

調査実施:株式会社アイブリッジ(Freeasy)

調査方法:インターネット調査

調査対象:20代女性1,000人、30代女性1,000人(20代前半・後半、30代前半・後半 各500人)

有効回答数:2,000人

調査期間:20代調査 2026年3月17日~3月18日/30代調査 2026年4月7日~4月8日

調査内容:美容商品の購買チャネル、情報源、選択基準、韓国コスメ購入経験、購買時の影響源 |

|

|

|

調査実施会社 |

|

|

ザ・プレミエールファクトリー株式会社

所在地:〒104-0061 東京都中央区銀座1-12-4 N&E BLD.7階

代表取締役:皆川 淳

事業内容:化粧品及び美容用品の企画、開発、販売及び輸出入 |

|

公式サイト:https://premier-factory.co.jp/

|

|

|

|

Chocobraについて |

|

|

|

Chocobraは、ザ・プレミエールファクトリー株式会社が提供する毛穴ケアブランドです。毛穴悩みが長期化しやすい背景に着目し、調査結果などをもとに毛穴ケアに関する情報を整理・発信しています。 ブランドサイト:https://chocobra.jp/

|

|

|

|

調査データについて |

|

|

|

本調査の詳細分析および構造整理は、公式ホワイトペーパーにて公開しています。 |

|

https://premier-factory.co.jp/beauty-purchasing-behavior-2026-whitepaper/ |

|

|

|

設問別の集計データおよびクロス分析結果については、データセットページをご参照ください。 |

|

https://premier-factory.co.jp/beauty-purchase-behavior-structure-2026/ |

|