|

三菱UFJ信託銀行株式会社(取締役社長:窪田 博)はこの度、弊社ホームページで「三菱UFJトータルリワードレポート4月号」を公表しました。 |

|

当月刊誌を一部抜粋したものを皆さまへお届けいたします。 |

|

|

|

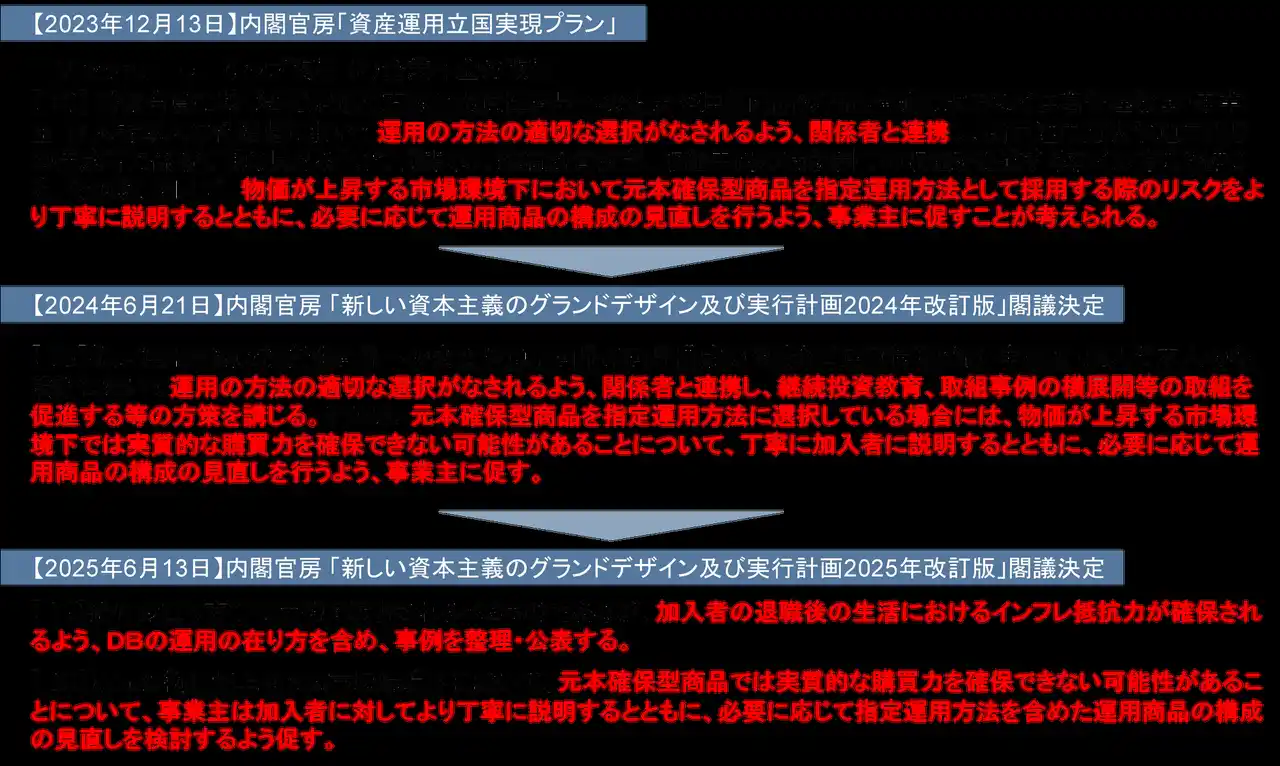

■厚生労働省 「第2回企業年金の加入者のための運用等の見える化等に関する懇談会」の開催内容について |

|

|

|

• |

|

2026年1月28日「第2回企業年金の加入者のための運用等の見える化等に関する懇談会」が開催され、「企業型DCの適切な商品選択のための取り組み・推進」と、「DBにおけるインフレ抵抗力の確保の観点からの取り組み事例の整理」が示されました |

|

|

• |

|

インフレが進む中、企業型DCにおける元本確保型商品では実質的な購買力を確保できない可能性があることについて、事業主は加入者に対して丁寧に説明するとともに、必要に応じて指定運用方法を含めた運用商品の構成の見直しを検討することが求められます |

|

|

• |

|

また、DBについては、将来の給付水準が相対的に低下しないよう、加入者の退職後の生活におけるインフレ抵抗力が確保されるような給付改善等の検討が求められます |

|

|

|

|

|

<議論の経緯> |

|

|

|

|

|

|

出所:筆者作成 |

|

|

|

|

|

|

|

|

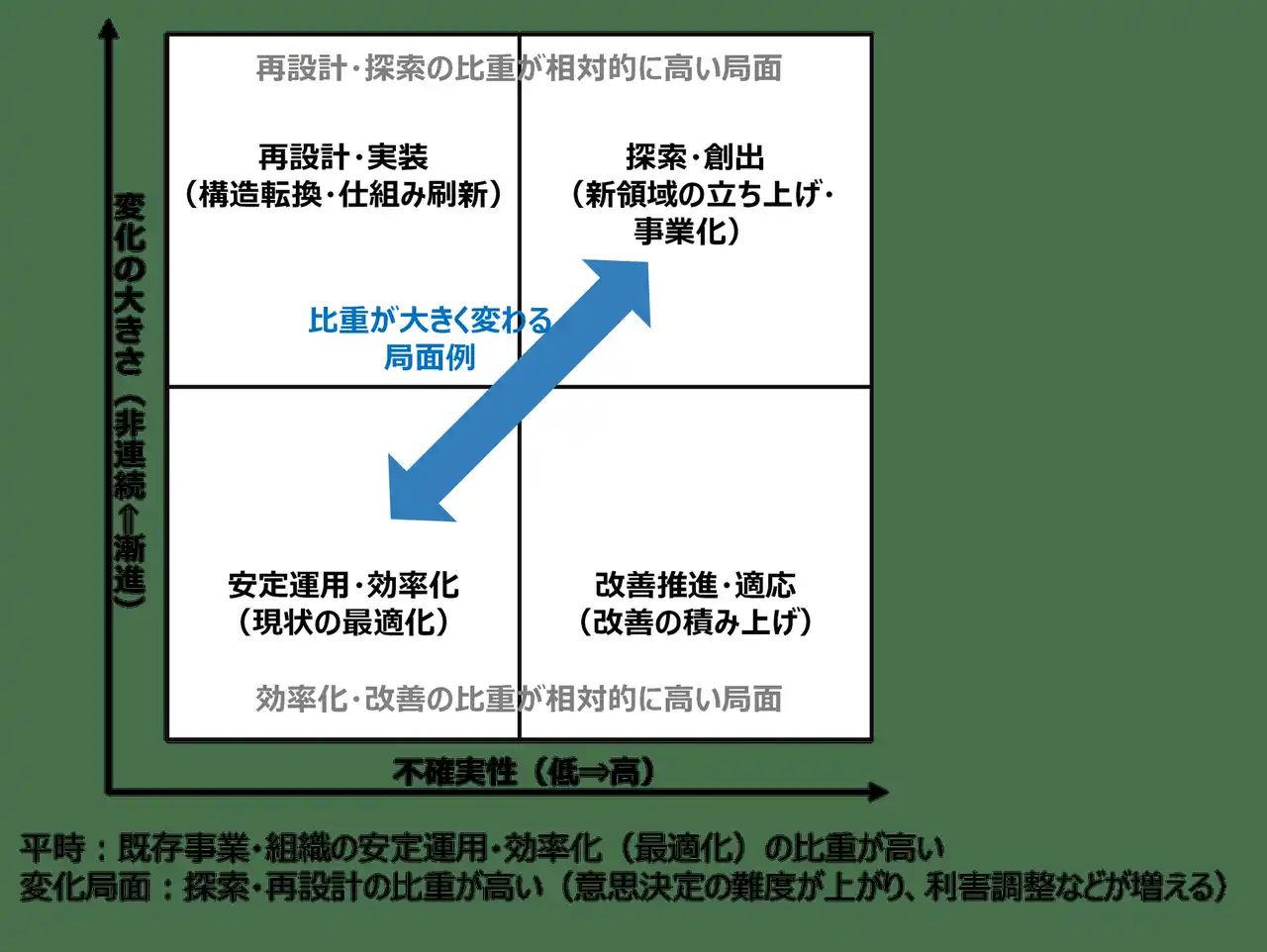

■次世代ビジネスリーダーの育成~継続的な登用につなげるパイプライン構築のポイント~ |

|

|

|

• |

|

次世代ビジネスリーダー育成とは、将来の経営人材候補を早い段階から見立て、計画的な配置・育成を中長期で行い、継続的な登用・輩出につなげる取り組みです |

|

|

• |

|

事業環境の変化が速い今、経営人材に求められる役割は既存事業の運営・改善に加え、新しい価値の創出や変革の実行まで広がり、育成の難度も高まっています |

|

|

• |

|

育成を機能させるカギは、「誰を育てるか」の明確化、候補者の固定化を避ける運用、経験を中核にした育成設計、見える化による改善を、一貫した流れとして設計することです |

|

|

|

|

|

<経営人材に求められる役割の整理> |

|

|

|

|

|

|

出所:筆者作成 |

|

|

|

|

|

|

|

|

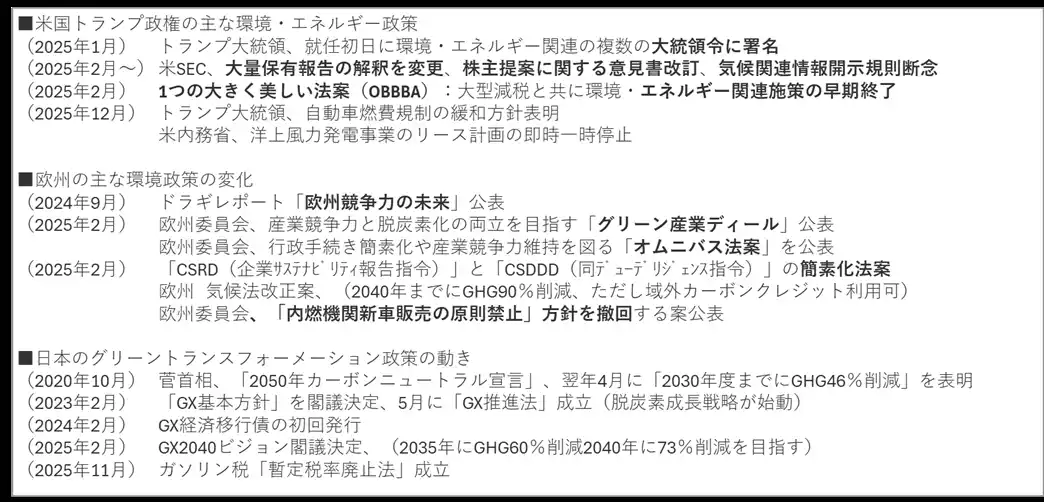

■サステナブル投資の20年(後編)~サステナブル投資ブームと反ESG、そしてこれから~ |

|

|

|

• |

|

責任投資原則の公表から20年間のサステナブル投資の発展を振り返ります。(後編)では、2015年以降のサステナブル投資ブームと最近の反ESGの動きについて解説します |

|

|

• |

|

2015年はパリ協定、SDGsの採択など、サステナビリティの向上に向けた世界協働が飛躍的に強化された年でした。脱炭素に向けた動きは2021年のグラスゴー気候合意で頂点を迎えました |

|

|

• |

|

しかしその後、安全保障面からの脱炭素政策の見直しや、反ESGの動きにより、サステナブル投資には逆風が吹いています |

|

|

• |

|

サステナブル投資のアプローチもこうした世界情勢の変化に適応していく必要があります |

|

|

|

|

|

<米国、欧州、日本の環境政策の変化> |

|

|

|

|

|

|

出所:筆者作成 |

|

|

|

|

|

|

|

|

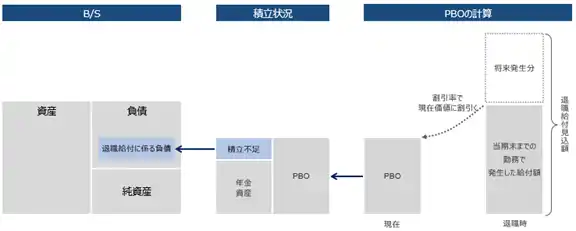

■退職給付会計(日本基準)とは1. |

|

|

|

• |

|

退職給付会計は、退職給付に関する状況を投資家に正確に伝えるために導入され、企業年金に限らず、退職一時金や社内年金制度も対象です |

|

|

• |

|

企業会計上、退職給付に関する債務(退職給付債務)やコスト(退職給付費用)を認識する必要があります |

|

|

• |

|

貸借対照表では、退職給付債務(以下、PBO)から年金資産を控除した金額を計上します |

|

|

• |

|

損益計算書では、PBOの増加見込額と年金資産の増加見込額(期待運用収益)の差額である退職給付費用を計上します |

|

|

• |

|

日本基準において、数理計算上の差異や過去勤務費用は、即時に損益計算書で費用計上せず、発生翌年度から一定期間にわたって規則的に費用処理します(遅延認識) |

|

|

|

|

|

<企業のP/Lと退職給付費用の関係> |

|

|

|

|

|

|

出所:筆者作成 |

|

|

|

|

■コラム 証券アナリスト |

|

|

|

|

|

レポートの全文はこちらからご覧ください。 |

|

URL: |

|

https://www.tr.mufg.jp/houjin/jutaku/nenkinjoho/pdf/mutb_202604.pdf?utm_source=newsletter&utm_medium=email&utm_campaign=prtimes |

|