|

|

|

|

|

株式会社帝国データバンクは、保有する「商流圏」データをもとに、国内の主要造船12社・グループに対して部品などのモノやサービスを提供する周辺産業をサプライチェーン企業とし、財務や海外輸出の視点を加えて調査・分析を行った。 |

|

|

|

|

|

SUMMARY |

|

|

|

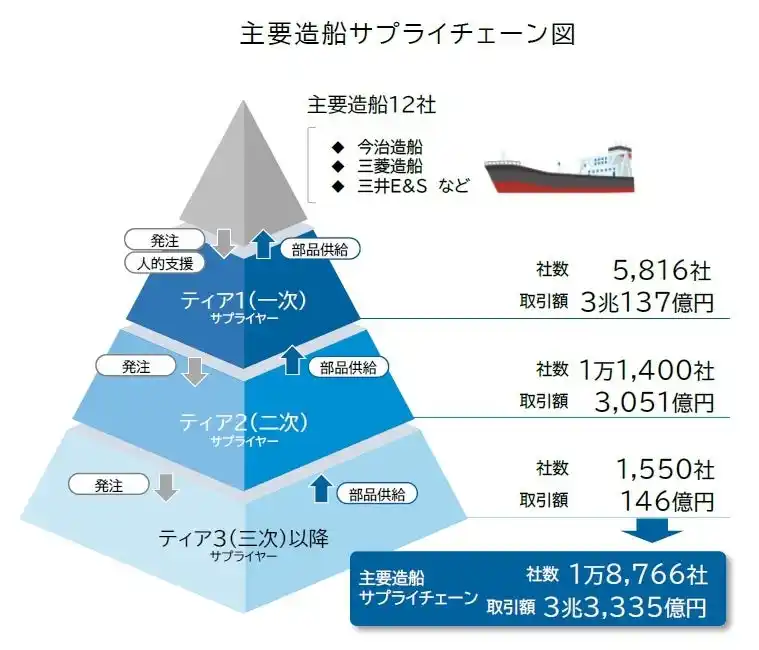

造船サプライチェーンを構築する企業は全国に1万8766社判明し、年間最大3兆3335億円規模の取引が、造船サプライチェーン内で発生していることが判明した。頂点の造船12社の単純売上高合計約3兆円と合わせると、総額6兆円規模の産業となる。 |

|

官民ともに船舶受注の拡大が見込める点は追い風となるが、建造現場での「人手不足」を補う生産性向上が課題。 |

|

|

|

[注] 業績等のデータについては、2026年1月時点における帝国データバンクが保有する企業概要ファイル(COSMOS2、約150万社収録)、および企業信用調査報告書(CCR、約200万社収録)、外部情報などを基に集計した。 |

|

参考:<主要造船12社・グループ>日本造船工業会に所属する造船企業。グループを形成する場合はその頂点企業。 |

|

|

|

|

|

|

|

|

主要造船のサプライチェーン、全国1.8万社 3兆円規模 |

|

|

|

2025年11月、国土交通省は造船業の再生に向けた「造船業再生基金」の創設を発表し、2025年度の補正予算案に1200億円を計上した。さらに、安定供給のために政府が資金を出す仕組みのある「特定重要物資」に船体を追加指定し、国として造船業を支える姿勢も打ち出された。 |

|

|

|

また、政府は2035年の建造量を2024年の2倍に引き上げる目標を掲げており、官民合わせた投資額は今後10年間で1兆円規模になる見通しが示された。LNG推進船を含むクリーン燃料技術の導入や再生可能エネルギーシステムを搭載した環境に対しより低負荷な船舶需要の増加、防衛用途向け船舶の需要拡大が今後見込まれることも、長く逆風が吹き続けた国内造船産業にとって追い風となる。 |

|

|

|

|

|

帝国データバンクが保有する「商流圏」データをもとに、頂点とする主要造船12社・グループに対し、部品などのモノ・サービスを提供する周辺産業(商流圏、サプライチェーン)での取引規模を、2025年時点の売上高を基準に推計した。 |

|

|

|

その結果、造船サプライチェーンを構築する企業は全国に1万8766社判明し、年間最大3兆3335億円規模の取引が、造船サプライチェーン内で発生していることが判明した。頂点の造船12社における単純売上高合計約3兆円と合わせると、全体で総額6兆円規模の産業となる。 |

|

|

|

サプライチェーンをティア別にみると、造船12社に直接モノ・サービスを供給する「ティア1(1次サプライヤー)」は5816社、取引額は3兆137億円だった。社数ではサプライチェーン全体の3割前後にとどまるものの、取引額ベースでは全体の9割を占めた。「ティア2」は1万1400社と社数が最も多かったものの、取引額は3051億円・1社あたり年間2000万円前後にとどまった。「ティア3以降」は社数1550社・取引額146億円と、全取引階層(ティア)のなかで最小規模だった。自動車産業などと異なり、ティア3以降の取引が限定的な点が特徴となる。 |

|

|

|

|

|

|

|

|

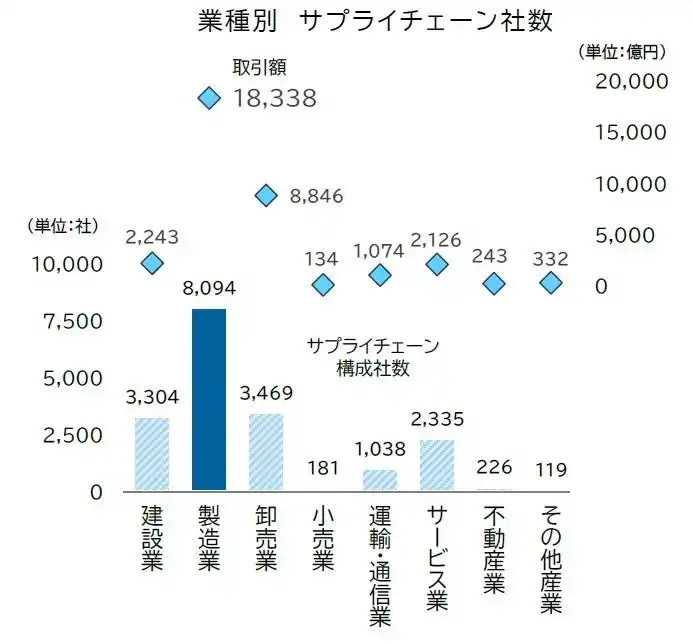

業種別に社数をみると最も多いのは「製造業」の8094社で、取引額は1兆8338億円を占めた。サプライチェーンに占める社数は4割超、取引額は5割超を占めた。次いで「卸売業」(3469社、8846億円)、「建設業」(3304社、2243億円)と続いた。サプライヤー企業の業種をより細かくみると、最も多い業種は鉄やステンレスなどの金属板の切断や曲げ加工、溶接加工で立体的な構造物を製作する「製缶板金業」の688社だった。造船向けの船舶艤装金物の製作や、圧力容器の設計・製造の受託まで、幅広い金属加工の用途がみられた。 |

|

|

|

取引額で最も多いのが「鉄鋼卸売業」(334社)で、3612億円を占めた。「鋼船製造・修理業」(86社、2383億円)は、頂点企業から3~4万トンクラスの中小型船の建造を受注する企業がみられた。 |

|

|

|

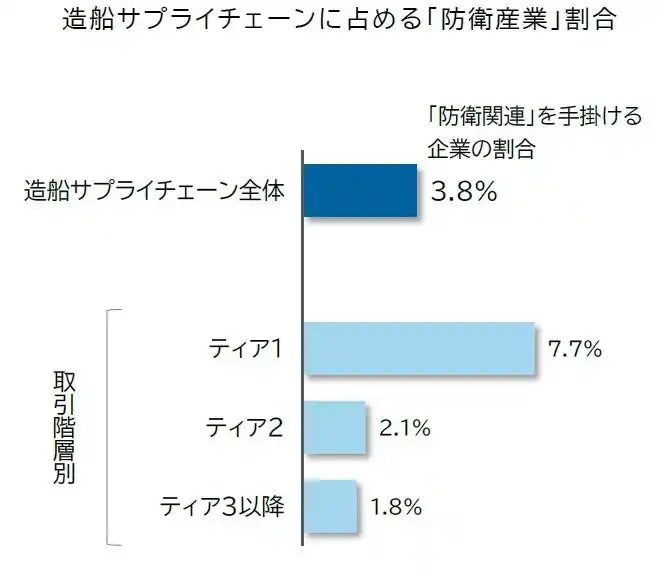

なお、造船サプライチェーンにおいて防衛産業向けの事業を展開する企業[1]は700社超判明し、全体の3.8%を占めた。このうち、ティア1に占める割合が最も高く7.7%を占めた。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

地域別では関西・瀬戸内エリアで取引額の多さ目立つ |

|

|

|

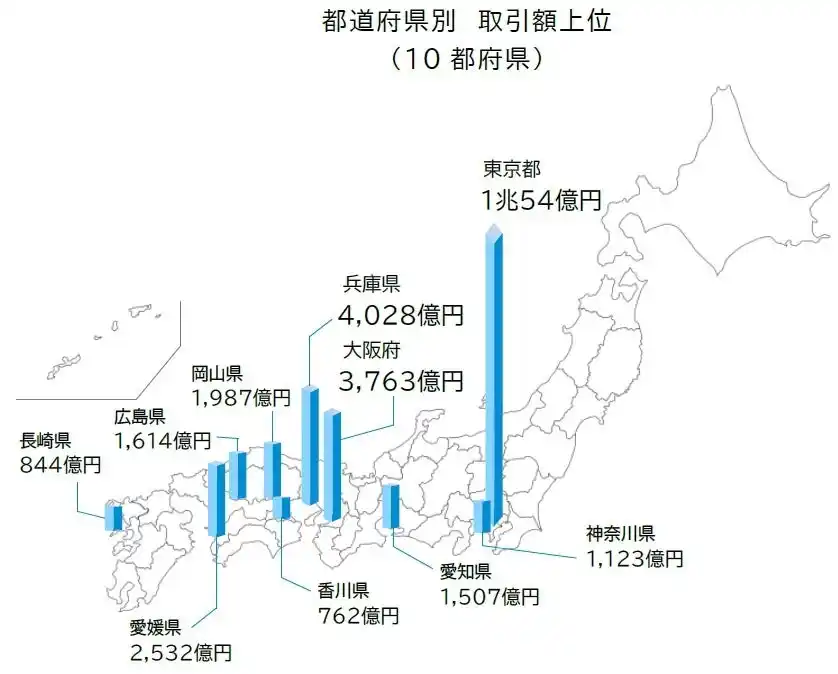

地域別にみた取引額の影響(本社所在地に基づく)では、「東京都」が最も多く1兆54億円に上った。2位以下には「兵庫県」(4028億円)、「大阪府」(3763億円)と続き、阪神地域で多く関連取引が発生した。兵庫県内を中心に、貨物船、タンカー、コンテナ船などを建造する造船所や船舶用工業製品プラント、修繕修理などの重要拠点が多く、社数では大阪府が全国トップ(2464社、兵庫県:3位・2046社)、従業員数では大阪府が2位(15万3015人、兵庫県:3位・10万4961人)と、いずれも上位を占めた。防衛産業向け艦艇の製造拠点を有するほか、明石・淡路エリアでは漁船など小型船舶の建造・修繕関連事業に従事する企業も多く、取引額の多寡に影響したとみられる。 |

|

|

|

取引額で4位以下は「愛媛県」(2532億円)、「岡山県」(1987億円)、「広島県」(1614億円)と続き、いずれも瀬戸内地域だった。造船最大手・今治造船グループの拠点が多く存在するなど造船業が盛んなエリアでもあり、製缶板金などサプライヤーが多く集積した。このほか、ジャパンマリンユナイテッド(JMU)の本社がある「神奈川県」(1123億円)、「長崎県」(844億円)が取引額で上位だった。長崎県は、拠点をおく三菱造船が新造事業から撤退したものの、内航船や漁船などの小型船舶、艦艇の建造や修繕需要が大きく、サプライヤーでは受注が回復傾向にあることも大きい。 |

|

|

|

|

|

|

|

|

|

|

造船サプライチェーン 財務分析 |

|

|

|

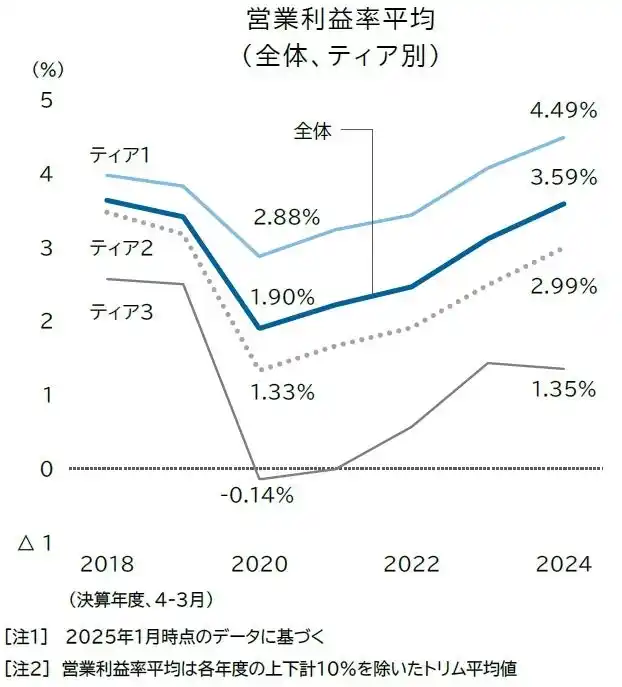

「稼ぐ力」回復も、経営体力は脆弱化 1割超が「債務超過」 |

|

|

|

主要造船のサプライチェーンを構成する企業のうち、主要な収益性の指標となる「営業利益率平均」をみると、2024年度における「造船サプライチェーン」の平均は3.59%と、黒字水準を維持した。速報値ではあるものの、2025年度も改善傾向が続いており、造船サプライチェーンでは総じて収益性が良化傾向で推移している。このうち、ティア別にみると「ティア1」では4.49%と最も高かった。 |

|

|

|

造船・艤装関連やエンジン、素材など各サプライヤーによって差異はあるものの、資材・外注・電力の高止まりや賃上げによる販管費・原価の上昇を、船価の高い案件の受注増で価格転嫁を行うほか、生産効率化、不採算の是正などで吸収し、利益率を改善するサプライヤーが目立った。

特に、直接取引を行うティア1のサプライヤーでは、造船大手が注力する新燃料対応船(LNG等)や自動車専用船の建造案件を中心に単価上昇×隻数増による売上高の増加がみられたほか、大型巡視船や艦船関連電装・艤装など防衛・沿岸警備向け艦船の受注増がみられた。他方で、職人不足や高齢化で技能継承が進まないほか、協力会社の廃業なども重なり、増産要請に人的・設備面で余力に乏しく、受注は堅調でも売上計上が進まない例もみられた。 |

|

|

|

|

|

|

|

ティア2以下のサプライヤーでも、新造・修繕・代替需要のいずれも底堅く、売り上げが増加したものの、原材料や外注費・労務費の上昇と価格転嫁にラグも生じており、収益性が抑制されたケースもみられた。 |

|

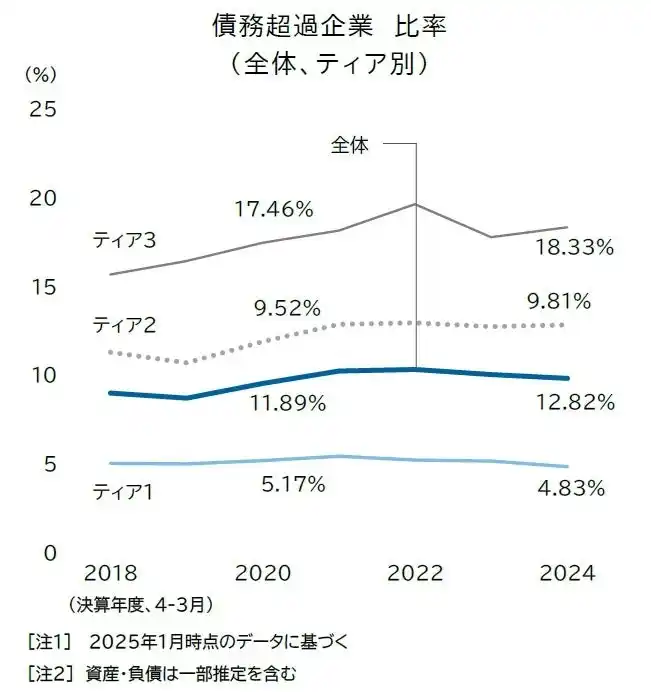

また、ティア2における倒産(経営破綻)のリスクが高まる「債務超過(自己資本がマイナス)」の割合は、サプライチェーン全体で2024年度に12.82%となった。営業利益面では改善傾向にあるものの、設備更新など設備投資を進めたことで借り入れ負担が増したことも要因とみられる。 |

|

|

|

|

|

「受注倍増」サプライチェーンで最大1万人超不足の試算 |

|

|

|

政府は、成長戦略17分野の一つに「造船業」を位置づけ、2035年に建造量を2024年比で倍増させる目標を掲げた。次世代燃料船などの技術開発や、設備投資、人材育成を重点的に支援する方針で、官民で1兆円規模の投資を行う計画も判明している。他方で、造船のサプライチェーン企業からは人手不足や職人の高齢化などに直面しており、設備更新による生産効率化などの対応に迫られている。 |

|

|

|

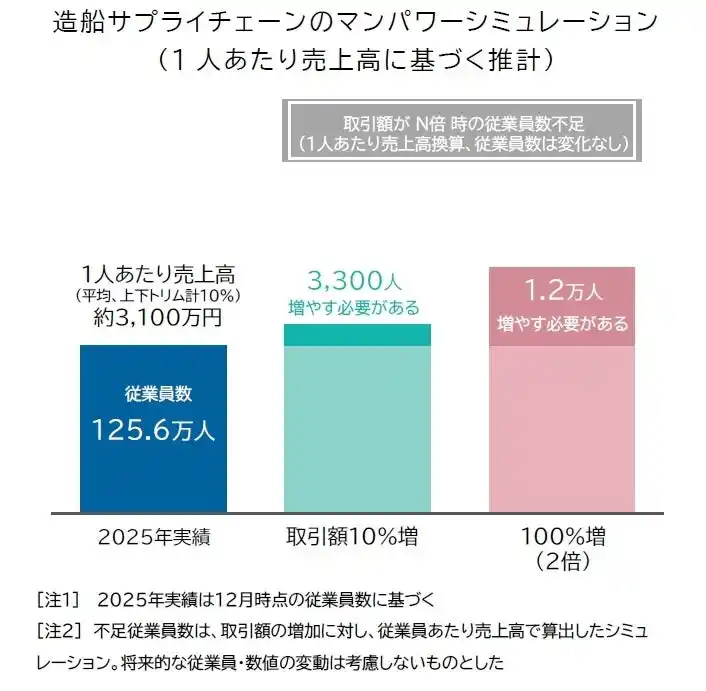

そこで、現状のサプライチェーン企業の情報を基に、2024年度比で主要造船12社からの受注が金額ベースで「2倍」になったと仮定し、2025年時点におけるサプライチェーン全体の従業員総数(125.6万人)からどれだけ不足するか、不足分を補うための生産性改善率についてマンパワーシミュレーションを行った。生産性の指標では、売上高を従業員数(正社員)で除算した「1人あたり売上高」を用いた。 |

|

|

|

|

|

|

|

この結果、現状より造船向けの受注(取引)が1割増加した場合、受注額を消化するためにサプライチェーン全体で最大3300人が新たに必要となることが分かった。2024年度比で受注が2倍になると、単純試算で最大1.2万人分の従業員確保が求められる試算となる。従業員数を増やさずに受注増に対応する場合、1人あたりの売上高ベース(生産性)では1割増で平均0.1%、2倍で3.9%改善する必要がある。 |

|

|

|

なお、少子高齢化が今後も進み、就業者を確保できないことで現状より従業員数が1割減少した状態では、最大で計1.7万人が不足する試算となった。従業員数を増やさずに対応する場合、受注1割増で9.2%、2倍で13.9%の生産性アップが必要となる。 |

|

|

|

|

|

コスト高で「設備投資」に慎重な割合増加 |

|

|

|

今後も増加が見込まれる造船需要に対応するため、特にティア1を中心としたサプライチェーン全体でも生産性の向上に向けた取り組みが欠かせない。ただ、これまで長期にわたり続いた造船不況下での厳しい競争環境に加え、原材料高による収益面での懸念要素も多く、積極的な設備更新などを行う企業と、先行き不安から設備投資に消極的な企業の二極化といった様相もみられる。 |

|

|

|

帝国データバンクが毎年実施する「設備投資に関する企業の意識調査」を基に、造船サプライチェーン企業のうち回答のあった約400社について分析を行った。その結果、2025年度計画で「(設備投資を)予定している」割合が34.5%となり、全項目で最も高かったものの、前年(38.7%)からは4.2pt低下し、過去5年間で最も少なかった。将来的な実施を含めた「実施を検討している」(20.4%)も低下した一方、「予定していない」(30.9%)は前年から上昇した。 |

|

|

|

2025年度に設備投資の予定(計画)が「ある」造船サプライチェーン企業の動向をみると、最も多い計画内容は、入れ替えや交換、更新など「設備の代替」で70.4%だった。次いでIT化・DX投資を含む「デジタル投資」(37.2%)、「省力化・合理化(投資)」(35.7%)と続いた。いずれの計画内容も、全国平均の水準を上回っており、老朽化した設備の更新や人手不足に対応した省人化投資といった需要は引き続き大きい様子がみられた。 |

|

|

|

他方で、「設備投資をしない」造船サプライチェーン企業では、「先行きが見通せない」(37.5%)が最も高いものの、全国水準(47.9.%)より低かった。しかし、直近で設備投資を行ったなど「現状で設備は適正水準である」とした企業の割合が26.8%と全体(25.2%)を上回るほか、「投資に見合う収益を確保できない」(19.6%、全体:15.4%)、「人件費の高騰による利益率の低下」(15.2%、同:11.2%)など、コスト高による収益性の悪化から設備投資を見送るケースもみられた。 |

|

|

|

足元では、2035年に建造量を2024年比で倍増させる目標が掲げられたことで、造船業界での先行き不透明感は緩和の兆しもみられる。ただ、建造設備を含めて新設・更新費用は巨額で、サプライチェーンにおける中小企業の設備投資マインドをどのように上向かせるかが課題となる。 |

|

|

|

|

|

|

|

|

|

国策化した造船業界、供給力の維持が課題 |

|

|

|

足元では、政府が今後10年間で官民合わせて1兆円規模の投資を造船業界向けに行う方針を打ち出したほか、建造量を10年以内に2024年実績の2倍に引き上げる目標を掲げた。環境性能の高い「高付加価値船」のニーズが高まるなか、リーマン・ショック前後に建造された船舶の更新需要も重なり、技術力や信頼性、品質を強みとしてきた国内造船業にとって追い風となっている。

実際に、LNG推進船をはじめ、アンモニアや水素、エタノールを動力源とした環境低負荷型船舶の需要が高まり、中国・韓国勢に押された「低価格競争」から脱却できる道筋も見えてきた。経済安全保障の観点から「特定重要物資」に船体や船舶の部品を追加指定するほか、防衛用途向けの船舶受注も拡大するなど国を挙げて造船業を支える姿勢が鮮明になっており、国内造船業にとって長期的な追い風となる。 |

|

|

|

他方で、職人の不足や高齢化による技能継承の遅れ、設備投資への消極的な姿勢が造船サプライチェ―ンの成長を阻害するリスク要因となる可能性もある。現状の取引規模が2倍まで拡大すると、単純試算ベースながらサプライチェーン全体で従業員数が最大1.2万人不足する計算となった。現状でも、建造現場では人的余力の不足から「受注は堅調でも売上計上(実際の建造)が進まない」といった事態も発生している。近年は防衛・沿岸警備向け各種艦艇の修繕需要も旺盛となるなか、ドック等の設備を有する地域では「人手不足が顕著」という指摘はサプライヤーからも多く、今後は案件増に耐えうるだけの受注能力をそろえることができるかが焦点となる。 |

|

|

|

昨今では少子高齢化で従業員の増加が難しいなか、受注増に対応するためには大幅な生産性向上を実現する設備投資が課題となる。巨額の費用を要する設備更新に対して、サプライチェーンの中小企業の投資マインドをいかに上向かせるかがポイントとなるだろう。 |

|

|

|

分析対象となる「造船」12社・グループは下記の通り。 |

|

常石造船・三菱造船・尾道造船・川崎重工業・名村造船所・大島造船所・内海造船・今治造船・ジャパンマリンユナイテッド(JMU)・新来島どっく・住友重機械工業・三井E&S |

|

※1 日本造船工業会に所属する法人会員のうち、資本関係等を考慮した12社を対象とした |

|

※2 川崎重工業は「船舶海洋」セグメント以外を含む場合がある |

|

|

|

|

|

|

|

|

|

|

|

【参考】「商流圏」データ とは |

|

帝国データバンクが特許を取得した「個別企業間の全取引シェアを推計するモデル」を用いて、任意の頂点企業における商流上(サプライチェーン)の傘下企業や取引企業において、各社の売上高が頂点企業にどの程度依存しているかを算出(特許取得済)したデータの総称。 |

|

頂点企業の直接取引先(ティア1)だけではなく、頂点企業と直接取引がないティア2以降の間接取引でも売上高依存度を把握でき、頂点企業との取引額を推計できる点が特徴となっている。 |

|

|

|

このデータを活用することで、頂点企業における業績の変動(不正などにより生産数量が大幅に減退する場合や新商品の製造開始に伴う業績向上など)によって、傘下の各企業がどの程度落ち込むか、あるいはどの程度業績が向上するかなどを算出することができ、地域における波及効果を測る基礎資料として活用することを想定している。 |

|

|

|

活用方法として、売り上げが増加するような補助金などの企業支援を行った際に、その支援による直接的な効果だけではなく、その企業の仕入先への波及効果を試算することが可能である。また地域を絞ることで、自治体内の企業に絞った波及効果を試算することができ、より波及効果の高い企業への支援につなげることもできる。 |

|

|

|

そのほか、特定分野や技術などに特化した技術力の高い企業や、ニッチトップ企業、地域未来牽引企業を把握するための手掛かりとなるデータベースとして活用もできる。 |

|

|

|