| 任意保険加入に関する実態を調査。未加入の理由は「保険料が高い」が最多。「節約のつもりが自己破産へ」。また相手が無保険だった場合の損害賠償請求におけるリスクが浮き彫りになりました。 |

| セレクトラ・ジャパン株式会社(本社:東京都渋谷区、代表取締役:グザビエ・ピノン)は、全国の20代~70代の男女3,000名を対象に「自動車の任意保険加入に関する意識調査」を実施しました。 | ||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

| 【調査結果まとめ】 | ||||||||||||||||||

|

||||||||||||||||||

| (※20代は回答者数が少ないため参考値) | ||||||||||||||||||

| アクティブドライバーの33名に1名(約3%)が未加入。若年層の高さが顕著に。 | ||||||||||||||||||

|

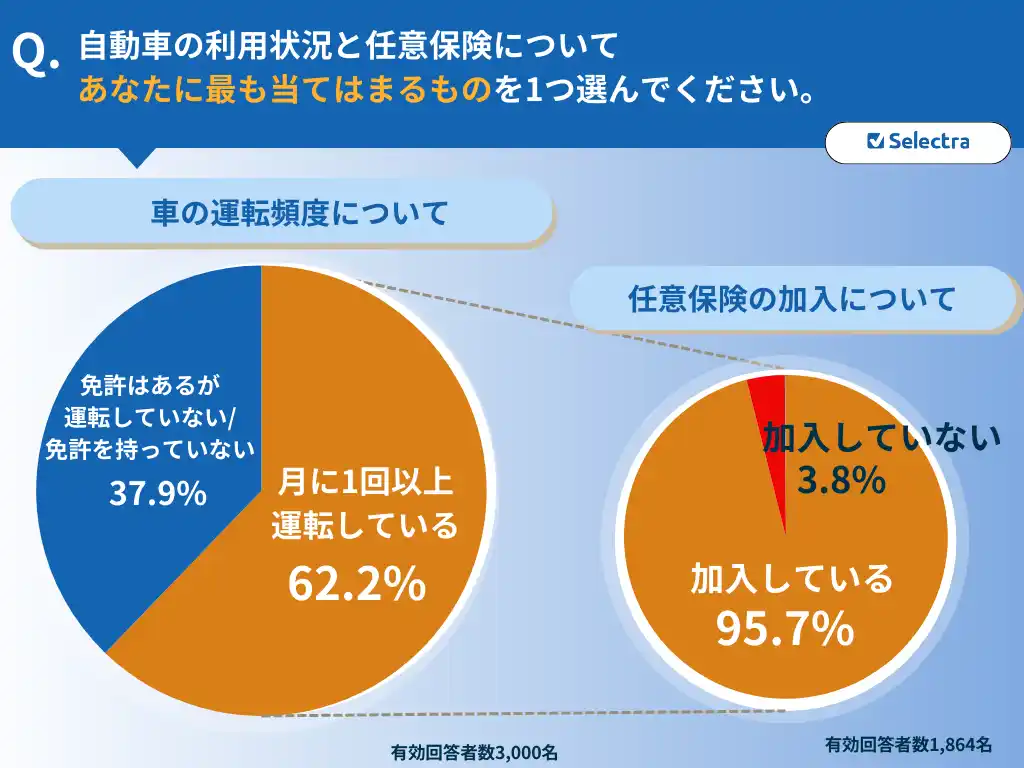

セレクトラでは調査対象の3,000名(20歳~70歳)に運転頻度と任意保険の加入状況を確認しました。まず運転頻度について、「月に1回以上運転している」と回答したアクティブなドライバーは1,864名となりました。 さらにアクティブドライバーの内、「任意保険に加入していない」回答者は71名(3%)となりました |

||||||||||||||||||

|

||||||||||||||||||

|

下表は任意保険未加入の71名内訳を世代別に分類したものです。40代以降は3%前後で推移しているのに対し、20代は約29%、30代は約12%と、若年層ほど任意保険未加入という傾向が明らかになりました。 |

||||||||||||||||||

|

||||||||||||||||||

| 未加入の理由は、「リスクへの過信」よりも「経済的要因」。 | ||||||||||||||||||

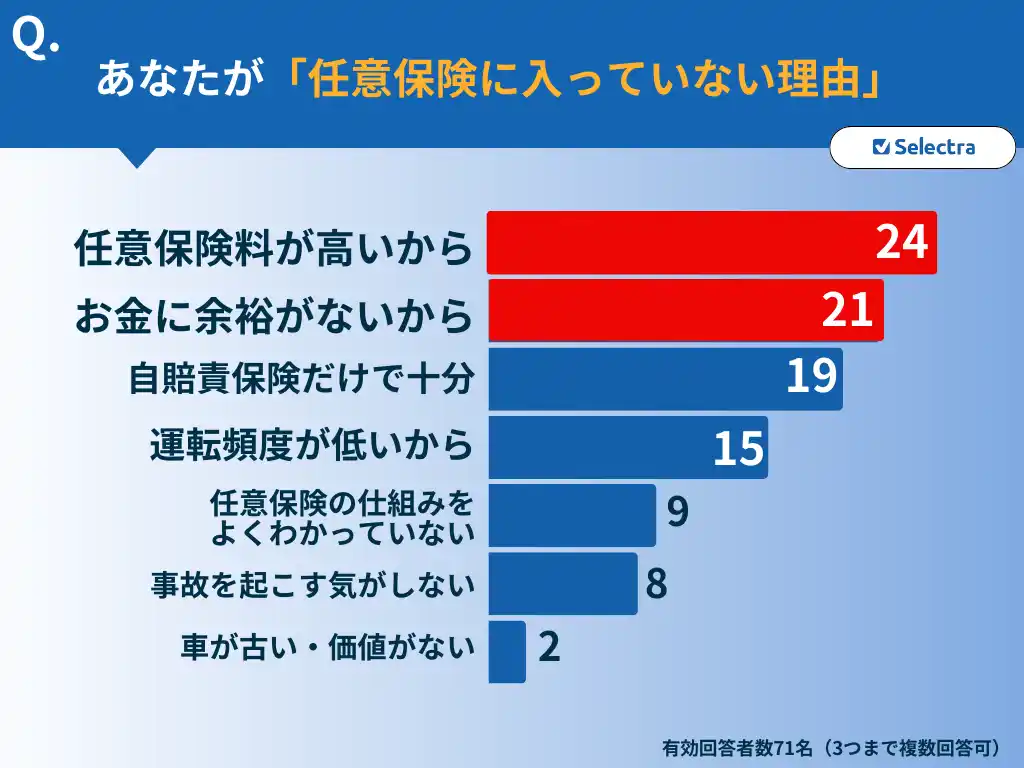

| 次に任意保険に未加入と回答した71名に理由を調査。その結果、「事故を起こす気がしない/自信がある(8票)」といった、万が一の際の賠償リスクに対する認識の甘さというよりも、「保険料が高いから(24票)」、「お金に余裕がないから(21票)」といった金銭的な理由によって加入していない傾向が見られました。 | ||||||||||||||||||

|

||||||||||||||||||

| 「賠償金を払い続ける」「相手から支払われない」無保険事故によるトラブル事例 | ||||||||||||||||||

|

最後に、調査対象3,000名に「自分または相手が任意保険未加入だったことによってトラブルに遭った経験」について確認したところ120名がトラブルを経験していました。 トラブルの内容として具体的に寄せられた自由回答からは、任意保険料の節約に対して、あまりに大きな代償が浮き彫りになりました。 |

||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

| 弁護士によるコメント:無保険事故における法的な課題 | ||||||||||||||||||

|

本調査結果を受け、任意保険に加入していない回答者が3%いるという事実から、「自分は加入しているから大丈夫」というよりも、 「事故相手が任意保険に入っていない場合」、いわゆる無保険事故についての備えを考えておくことが重要だといえます。 交通事故の法的実務に詳しい弁護士(藤垣 圭介 先生)より、無保険事故の現実的なリスクについて以下の通りコメントをいただきました。 |

||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

| セレクトラ編集部:調査考察とまとめ | ||||||||||||||||||

| 今回の調査で浮き彫りになったのは、「任意保険料を節約したい」という思いは、「人生を破綻させかねない巨大なリスク」と隣り合わせになっているという現実です。 | ||||||||||||||||||

| 1. 保険料の節約が、取り返しのつかない負債に | ||||||||||||||||||

|

トラブル事例が示す通り、事故が起きた際の賠償額は、個人の支払い能力を遥かに超えるケースが少なくありません。任意保険料を惜しんだ結果、一生をかけて賠償金を払い続けたり、自己破産を選択せざるを得なくなったりすることは、家計管理の観点からも最も避けるべき事態といえます。 |

||||||||||||||||||

|

2. 若年層の未加入率に対する懸念 |

||||||||||||||||||

| 20代・30代の任意保険未加入率が高い傾向は、昨今の若年層の経済的負担の重さを反映しているといえます。18歳~20代前半の保険料は他の年代と比較しても高額ですが、「入らない」という極端な選択をする前に、以下のような手段で負担を抑えることができないか検討しましょう。 | ||||||||||||||||||

| ■親の任意保険契約に追加する | ||||||||||||||||||

| ■高い等級を継承する(等級交換) | ||||||||||||||||||

| ■車両保険の免責金額を高く設定する | ||||||||||||||||||

| ■一括見積もりを活用し保険会社を見直す | ||||||||||||||||||

| 3. 任意保険は「無保険車」から自分を守るための手段でもある | ||||||||||||||||||

| 公道を走る車の33台に1台が任意保険未加入であるという事実は、自身がどれだけ安全運転を心がけていても、「無保険事故」に巻き込まれるリスクをゼロにはできないことを意味します。 | ||||||||||||||||||

| 藤垣弁護士のコメントにもある通り、任意保険は、相手への賠償だけでなく、「自分と家族を無保険車から守るための防衛策」として位置づけることが重要です。 | ||||||||||||||||||

|

調査概要 |

||||||||||||||||||

|

||||||||||||||||||

| 本調査レポートのご利用について | ||||||||||||||||||

| 任意保険の加入実態について、理解を広める情報のひとつとして本調査レポートを活用いただけますと幸いです。 | ||||||||||||||||||

| ※本調査の内容を引用される際は、以下のご対応をお願いいたします。 | ||||||||||||||||||

| 引用元が「セレクトラ・ジャパン株式会社保険部門による調査」である旨の記載 | ||||||||||||||||||

|

アンケート調査結果掲載ページのリンク設置 https://selectra.jp/car-insurance/guide/uninsured-survey |

||||||||||||||||||

| 自動車保険に関するおすすめ記事 | ||||||||||||||||||

|

||||||||||||||||||

|

セレクトラ・ジャパン株式会社/Selectra Japan K.K.について |

||||||||||||||||||

| セレクトラは、電気・都市ガス・LPガス・インターネット・スマホ・自動車保険などの生活インフラサービスに関わる幅広い情報を家庭および法人を対象に提供するフランス発のウェブマーケティング企業です。(※2026年1月現在、計17ヵ国でサービスを展開) | ||||||||||||||||||

| 「頑張らなくても一番賢い選択ができる場を提供したい。」をモットーに、消費者が納得のいく選択ができるサービスを目指します。 | ||||||||||||||||||

|

||||||||||||||||||

セレクトラ・ジャパン株式会社(本社:東京都渋谷区、代表取締役:グザビエ・ピノン)は、全国の20代~70代の男女3,000名を対象に「自動車の任意保険加入に関する意識調査」を実施しました。

世代別では若年層ほど未加入率が高く、20代では約29.17%(※)、30代では12.5%という結果に。

未加入の理由は「保険料が高い」「お金に余裕がない」が圧倒的。

若年層ほど任意保険未加入という傾向が明らかになりました。

金銭的な理由によって加入していない傾向が見られました。

任意保険料の節約に対して、あまりに大きな代償が浮き彫りになりました。

相手に支払能力がないときは現実的に回収の難しいケースがあり得ます。