|

|

|

|

|

市場概要 |

|

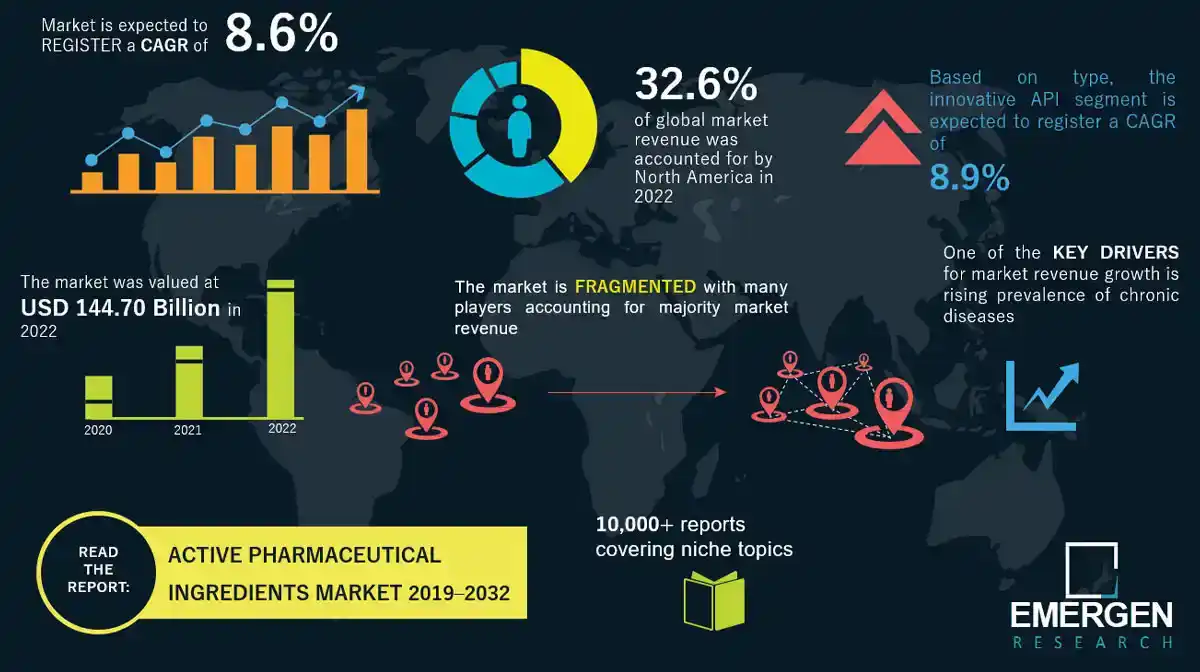

世界の原薬市場は、2022年に1,447億米ドルと推定され、2032年までに年平均成長率(CAGR)8.6%で大幅に拡大し、3,298億米ドルに達すると予測されています。この驚異的な成長は、先進国および新興国における、心血管疾患、腫瘍学、中枢神経系疾患、糖尿病、呼吸器疾患など、多様な治療領域におけるAPI製品の需要の高まりを反映しています。 |

|

原薬とは、医薬品の化学的および生物学的に活性な成分であり、疾患の治癒、緩和、治療、予防に直接的な効果をもたらします。慢性疾患や感染症の負担が世界的に増加しているため、革新的な医薬品とジェネリック医薬品の両方の製造において、API の需要が堅調に伸び続けています。 |

|

|

|

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/2625

|

|

|

|

世界市場の牽引役 |

|

医薬品需要の高まりと医薬品研究開発(R&D)活動の増加は、市場収益の成長を牽引する主要な要因です。慢性疾患、特に心血管疾患とがんの負担増大は、継続的な医薬品イノベーションとAPI開発を必要としています。世界保健機関(WHO)の報告によると、2020年には世界で約1,790万人が心血管疾患(CVD)で亡くなり、これは世界の死亡者数の32%を占めています。一方、がんの負担は先進地域で蔓延しています。 |

|

新興国は重要な成長の触媒となっています。インド・ブランド・エクイティ財団(IBEF)によると、インドの製薬業界は世界のワクチン需要の50%以上、米国のジェネリック医薬品需要の40%、英国の全医薬品の25%を供給しています。インドの医薬品市場は、2021年に420億米ドル規模に達し、2024年には650億米ドルに達すると予測されており、この地域が世界のAPIサプライチェーンにおいて戦略的に重要な位置を占めていることを示唆しています。 |

|

最先端のバイオ医薬品の開発を目的とした新興国からの医薬品原料の輸入が大幅に増加していることが、市場の重要な牽引役となっています。さらに、製薬会社は、特にバイオ医薬品、精密医療、個別化治療アプローチにおいて、新薬の市場投入に向けた研究開発にますます力を入れています。慢性疾患の複雑化と新規疾患の発生頻度の増加は、API、特に生物学的製剤や新規治療製剤のイノベーションを促進しています。 |

|

|

|

レポートの全説明、調査方法、目次をお読みください。 |

|

https://www.emergenresearch.com/industry-report/active-pharmaceutical-ingredients-market |

|

|

|

アジア太平洋地域のリーダーシップと日本の戦略的ポジション |

|

アジア太平洋地域は、2022年に世界の原薬市場を席巻し、建設業界と製薬業界の成長、ポリマー採用の増加、そして地域全体での医薬品製造能力の向上により、最大の収益シェアを獲得しました。日本は、高度な製造能力、厳格な品質基準、そして革新的な生産技術を活用し、このダイナミックな市場において特に重要なプレーヤーとなっています。 |

|

|

|

日本の原薬市場 |

|

日本のAPI市場は、2023年度に201億1,000万米ドルと評価され、2031年度には327億9,000万米ドルに達すると予測されており、予測期間中の年平均成長率は6.3%となります。この成長軌道は、日本のヘルスケアエコシステムと人口動態に特有の複数の要因によって推進されています。 |

|

|

|

高齢化と慢性疾患負担の増加 |

|

日本の急速な高齢化は、原薬の需要を牽引する根本的な要因となっています。総務省のデータ(2022年9月)によると、日本の65歳以上の人口は過去最高の3,627万人に達し、日本の総人口の約29.1%を占めています。この人口動態の変化により、心血管疾患、糖尿病、神経変性疾患といった加齢に伴う疾患を治療するAPI(有効成分)の需要が高まっています。 |

|

慢性疾患の発症率の上昇は、日本の人口高齢化と直接相関しています。健康障害の蔓延と医薬品研究開発への医療費の堅調な支出が相まって、API市場の拡大を牽引しています。日本の製薬会社は高齢者層を対象とした先進的な治療法への投資を増やしており、専門的で革新的なAPIが求められています。 |

|

|

|

ジェネリック医薬品の普及と価格の手頃さ |

|

日本のジェネリック医薬品市場は急成長を遂げており、2024年には123億米ドルに達し、2033年には年平均成長率(CAGR)6.55%で225億米ドルに達すると予測されています。日本政府は、医療費の削減と医薬品へのアクセス向上のため、ジェネリック医薬品の普及を積極的に推進しています。この政策環境は、ジェネリック医薬品原薬(API)の需要増加を直接的に後押しし、APIメーカーや受託開発製造機関(CDMO)にとって大きなビジネスチャンスを生み出しています。 |

|

政府の施策は、医療提供者と患者の間でジェネリック医薬品の普及を強く促しています。厚生労働省の2024年諮問委員会は、安定したサプライチェーンを確保するため、小規模なジェネリック医薬品メーカーの統合を強く求めました。現在、ジェネリック医薬品を主に製造している企業の約25%が、それぞれ51品目以上の製品を製造しており、市場統合の傾向が顕著に表れています。 |

|

|

|

治療用途と市場セグメンテーション |

|

高齢化社会におけるがん罹患率の増加を背景に、日本のAPI市場において、がん治療薬分野は最も急速に成長しています。日本国内、特に高齢者層においてがん罹患率が急増しており、化学療法、標的療法、免疫療法、ホルモン療法など、複数の治療法において革新的な腫瘍関連API(原薬)に対する持続的な需要が生まれています。日本の腫瘍関連API市場は、予測期間中に他の治療分野を上回る8%以上の年平均成長率(CAGR)を記録すると予想されています。 |

|

心血管疾患治療APIは、疾患の有病率の高さと治療革新の進展に支えられ、もう一つの重要な市場セグメントとなっています。API需要を牽引するその他の治療領域には、糖尿病管理、中枢神経系疾患、呼吸器疾患、消化器系薬剤などがあります。 |

|

|

|

生物製剤およびバイオテクノロジーAPIのイノベーション |

|

日本市場は、バイオテクノロジーAPIおよびバイオ医薬品に対する需要が特に高く、バイオテクノロジーAPIセグメントは10%を超える年平均成長率を記録すると予想されています。組換えタンパク質、モノクローナル抗体、先進的な治療法などの生物製剤技術の進歩により、日本の技術力を活用した特殊なAPIのニーズが生まれています。 |

|

日本のバイオテクノロジー企業は、複雑なバイオ医薬品の製造インフラを積極的に整備しています。例えば、インドのバイオテクノロジー企業であるリッチコア・ライフサイエンシズは、組換えタンパク質生産のための18万リットルの発酵能力を備えた新たな製造施設を開設しました。これは、医薬品開発のための原薬(API)生産を支えるバイオ医薬品製造能力への地域投資の姿勢を示しています。 |

|

|

|

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/2625

|

|

|

|

受託開発製造機関(CDMO)の拡大 |

|

日本のAPI CDMO市場は、2024年に100億米ドルと評価され、2033年には170億米ドルに達し、年平均成長率(CAGR)6.5%で成長すると予測されています。日本の製薬会社は、コスト最適化戦略と専門知識へのアクセスを背景に、API製造を専門のCDMOにアウトソーシングするケースが増えています。このアウトソーシングの傾向は、研究開発費の高騰、新規API合成の複雑化、そしてグローバルな製造効率を活用したいというニーズによって推進されています。 |

|

厚生労働省(MHLW)による厳格な規制枠組みと適正製造基準(GMP)の要件により、製薬会社はコンプライアンス確保と品質検証のために経験豊富なCDMOと連携せざるを得ません。こうした規制環境は、専門的な製造サービスに対する持続的な需要を生み出し、日本のCDMOセクターの成長を支えています。 |

|

|

|

世界の医薬品市場の状況 |

|

インドと中国は、世界のAPI市場拡大において依然として重要な原動力となっています。中国は、高い化学収率を誇る大規模な石油化学・製薬コンプレックスの建設において、世界をリードする存在となっています。インドは、今後数十年間で世界の医薬品需要の10%以上を占めると予想されており、その高い輸出能力は世界のサプライチェーンを支えています。 |

|

北米は、慢性疾患の有病率上昇と医薬品開発への政府資金の増加に牽引され、2022年には世界の原薬市場で最大の市場シェアを占めました。この地域の高齢化(アルツハイマー型認知症を患う65歳以上のアメリカ人は620万人で、2050年までに1,270万人に増加すると予測されています)は、持続的な医薬品需要を生み出しています。 |

|

ヨーロッパは、大規模な市場参加者と研究資金の増加に支えられ、予測期間中にかなり大きな市場シェアを占めると予想されます。ヨーロッパの医薬品製造業は2020年に3,448億3,700万米ドルと評価され、この地域の強力な産業基盤と研究開発インフラを反映しています。 |

|

|

|

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/2625

|

|

|

|

製品セグメントと治療用途 |

|

革新的APIとジェネリックAPI |

|

革新的APIセグメントは、ヘルスケア業界における技術進歩によって可能になった、改善された新しい治療法への需要の高まりを背景に、2022年に世界で最大の市場シェアを占めました。革新的な有効成分は特許によって保護されることが多く、製薬会社に独占権が付与され、研究開発投資の活用を可能にします。個々の患者のニーズに合わせたプレシジョンメディシン(精密医療)と個別化治療への関心の高まりが、予測期間中のこのセグメントの成長を牽引すると予想されます。 |

|

ジェネリックAPIセグメントは、ブランド医薬品の特許満了期間の延長と一般用医薬品(OTC)の普及拡大により、中程度の急速な収益成長が見込まれます。ジェネリック医薬品の価格低下により、特に新興市場やコスト意識の高い医療制度において、より幅広い層が医薬品を利用できるようになります。 |

|

|

|

合成APIとバイオテクノロジーAPI |

|

合成APIセグメントは、予測期間中に非常に大きな市場シェアを占めると予想されます。実験室での化学合成は、分子構造と分子構成の精密な制御を可能にし、最終製品の純度と一貫性を保証します。製薬会社は、多様な化学修飾と誘導体化オプションを活用することで、医薬品の品質を最大限に高めることができます。合成合成技術の拡張性により、市場の需要を満たす効率的な大規模生産が可能になります。 |

|

バイオテクノロジーAPIセグメントは、バイオ医薬品の需要増加と生物製剤のイノベーションの進展に牽引され、着実に急速な収益成長を記録すると予想されています。組換えタンパク質、ワクチン、血液成分などのバイオ医薬品に対するFDA承認の増加は、このセグメントの収益成長を牽引すると予想されます。 |

|

|

|

規制の枠組みと品質基準 |

|

日本におけるAPI製造は高度に規制されているため、国内製造業者に大きな競争優位性がもたらされています。厳格な品質管理措置、規制遵守要件、そして厚生労働省が制定した適正製造基準(GMP)により、日本は高品質で一貫性のあるAPIを生産するという高い評価を得ています。これらの規制基準は、参入障壁を大きく高め、既存の日本メーカーを保護し、他の地域で製造されたAPIと比較してプレミアム価格戦略を支えています。 |

|

日本市場に参入する外国の原薬製造業者は、複雑な規制文書の要件に対応しなければならず、多くの場合、申請書類の日本語翻訳が求められます。日本の品質要件は非常に厳しく、日本の顧客は他の市場では求められない追加の精製手順を頻繁に要求します。これは、日本の医薬品品質に対する妥協のないコミットメントを反映しています。 |

|

|

|

レポートの全説明、調査方法、目次をお読みください。 |

|

https://www.emergenresearch.com/industry-report/active-pharmaceutical-ingredients-market |

|

|

|

戦略的パートナーシップと生産能力の拡大 |

|

近年の業界動向は、世界のAPI市場の成長勢いと戦略的統合を浮き彫りにしています。2020年7月、多国籍製薬企業であるテバ・ファーマシューティカル・インダストリーズ社と武田薬品工業株式会社は、複合ジェネリック医薬品およびスペシャリティ医薬品の製造・販売を行う合弁会社を設立し、費用対効果の高い治療選択肢へのアクセスを拡大しました。 |

|

2022年7月、メルク社はオリオン社と提携し、シトクロムP450 11AL(CYP11A1)を標的とする合成有効成分ODM 208を世界的に開発・販売することで、新規治療標的における継続的なイノベーションを実証しました。 |

|

特にアジア太平洋地域においては、国際的な製薬企業と地域の製薬企業間の戦略的パートナーシップにより、技術移転、生産能力の拡大、そして医薬品開発期間の短縮が促進されています。これらの連携により、日本の製薬企業は革新的な製造プラットフォームと専門知識を活用し、地域および世界のサプライチェーンに高度な製造能力を提供することが可能になります。 |

|

|

|

市場の課題とリスク要因 |

|

医薬品の価格設定ルールにおける広範かつ予期せぬ変更は、特に大手製造企業が規制環境の異なる新興国に拠点を置いているため、市場にとって潜在的な逆風となります。先進国がAPI製造を中国に依存していることは、価格戦略に予期せぬ変更をもたらしました。2018年8月には、中国メーカーによる独占供給者の地位の濫用により、クロルフェニラミンAPIの価格が57倍に上昇しましたが、中国国家市場監督管理総局(SAMR)の介入により価格は正常水準に戻りました。 |

|

原材料コストの変動、地政学的緊張、国際制裁は、原油価格(多くのAPIの主要原料)と医薬品原料の入手可能性に影響を与え、API市場の動向に影響を与えています。サプライチェーンの混乱と規制の複雑さは、市場の成長にとって短期的な課題となりますが、長期的な需要のファンダメンタルズは依然として堅調です。 |

|

|

|

市場展望と予測 |

|

医薬品有効成分市場は、新興国の工業化、多様な地域における医薬品セクターの拡大、建設開発の進展、そして多様な医療用途における先進的な治療成分の採用増加に支えられ、2032年まで堅調な成長が見込まれています。 |

|

|

|

主要市場パラメータ: |

|

・ 2022年の市場規模:1,447億米ドル |

|

・ 予測期間のCAGR:8.6% |

|

・ 2032年の収益予測:3,298億米ドル |

|

・ 実績データ:2019~2021年 |

|

・ 予測期間:2023~2032年 |

|

|

|

日本市場のパラメータ: |

|

・ 2023年度の市場規模:201億1,000万米ドル |

|

・ 予測期間のCAGR:6.3% |

|

・ 2031年度の収益予測:327億9,000万米ドル |

|

・ 日本医薬品市場(2024年):1,021億7,000万米ドル |

|

・ 日本医薬品市場予測(2032年):2,067億米ドル(CAGR 9.40%) |

|

・ 日本ジェネリック医薬品市場(2024年):123億米ドル |

|

・ 日本ジェネリック医薬品市場予測(2033年): 225億米ドル、年平均成長率6.55% |

|

|

|

アジア太平洋地域の継続的な優位性、北米の着実な成長、そして欧州の大きな市場プレゼンスが相まって、グローバルに分散した市場機会が確保されています。日本はアジア太平洋地域における戦略的な地位に加え、優れた技術力、厳格な品質基準、高度な製造能力、そして強固な医療インフラを有しており、日本企業と関係者は、この大幅な市場成長軌道を活かすための基盤を築いています。 |

|

|

|

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/2625

|

|

|

|

競争環境 |

|

世界の原薬市場は依然として中程度に細分化されており、大手企業と中堅企業が市場収益の大部分を占めています。包括的な市場分析で紹介されている主要企業には、アッヴィ社、ファイザー社、サノフィ社、ベーリンガーインゲルハイム社、ブリストル・マイヤーズ スクイブ社、テバ・ファーマシューティカル・インダストリーズ社、イーライリリー社、グラクソ・スミスクライン社、メルク社、ロンザ社、バイオコン社、BASF社、キャンブレックス社などが挙げられます。 |

|

これらの業界リーダーは、合併・買収、戦略的契約、そして強化された原薬処方の開発といった戦略的取り組みを展開することで、市場ポジションを維持し、新たな機会を捉えようとしています。日本の製薬企業は、卓越した技術力、持続可能な製造方法、そして複雑なバイオテクノロジー系原薬に関する深い専門知識を通じて競争優位性を維持しながら、地域的な需要増加の恩恵を受けられる戦略的な立場にあります。 |

|

|

|

医薬品有効成分(API)市場セグメンテーション分析 |

|

本レポートでは、エマージェン・リサーチが世界の医薬品有効成分(API)市場を、医薬品の種類、製造業者の種類、合成方法、治療用途、地域に基づいてセグメント化しました。 |

|

|

|

・ 種類別展望(売上高、10億米ドル、2019~2032年) |

|

o 革新的医薬品有効成分(API) |

|

o ジェネリック医薬品有効成分(API) |

|

|

|

・ 医薬品の種類別展望(売上高、10億米ドル、2019~2032年) |

|

o 処方薬 |

|

o 一般用医薬品(OTC) |

|

|

|

・ 効力別展望(売上高、10億米ドル、2019~2032年) |

|

o 従来型API |

|

o 高活性API(HPAPI) |

|

|

|

・ 製造業者別展望(売上高、10億米ドル、2019~2032年) |

|

o 自社製造業者 |

|

o マーチャントAPIメーカー |

|

|

|

・ 合成方法別展望(売上高、 10億米ドル(2019~2032年) |

|

o 合成医薬品有効成分(API) |

|

o バイオテクノロジー医薬品有効成分(API) |

|

o バイオテクノロジーAPI(種類別) |

|

o バイオテクノロジーAPI(製品別) |

|

o バイオテクノロジーAPI(発現システム別) |

|

|

|

・ 治療用途の見通し(売上高、10億米ドル、2019~2032年) |

|

o 心血管疾患(CVD) |

|

o 腫瘍学 |

|

o 中枢神経系(CNS)および神経学 |

|

o 整形外科 |

|

o 内分泌学 |

|

o 呼吸器学 |

|

o 消化器学 |

|

o 腎臓学 |

|

o その他 |

|