|

|

|

|

|

主要ニュース |

|

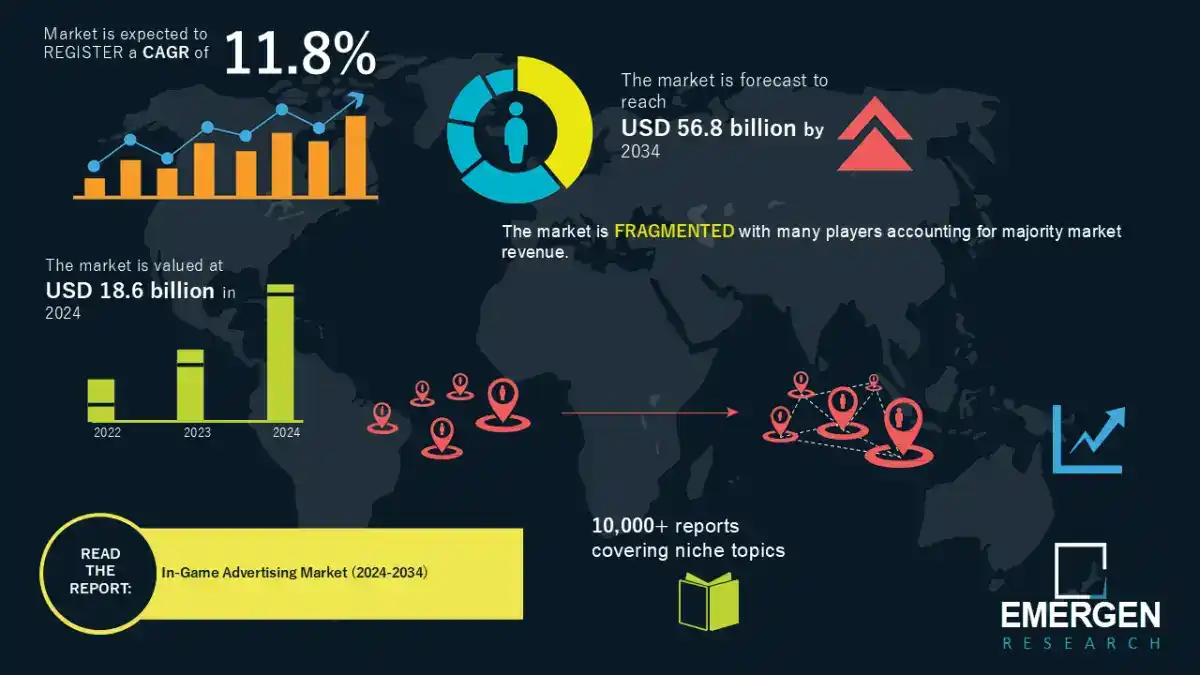

世界のゲーム内広告市場は重要な転換点を迎えています。2024年には186億ドル規模に達し、2034年には568億ドルに達すると予測されています。年平均成長率(CAGR)は11.8%で、従来のデジタル広告チャネルを上回り、グローバルブランドが没入型ゲーム環境を通じて消費者と関わる方法に根本的な変化をもたらすことを示しています。 |

|

日本は、この地域における革命の最前線に立っています。日本のゲーム内広告市場は、2025年には31億2,000万米ドルに達すると予測されており、2030年まで6.66%の堅調なCAGRが予測されており、日本はアジア太平洋地域における重要な戦略的市場、そして収益で世界第2位のゲーム市場として位置付けられています。 |

|

|

|

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/33291

|

|

|

|

ゲーム内広告エコシステムにおける日本の圧倒的な地位 |

|

日本のゲーム内広告市場は、先進的なデジタルインフラ、非常に高いゲーム普及率、そして洗練された消費者エンゲージメントモデルが融合した、この国ならではのユニークな環境を反映しています。主要な指標は、日本の戦略的重要性を浮き彫りにしています。 |

|

|

|

市場規模と収益の推移: |

|

2025年の予測収益:31億2,000万米ドル |

|

2030年の予測収益:43億米ドル |

|

年平均成長率(CAGR):6.66% |

|

ユーザー当たり平均収益(ARPU):53.90米ドル |

|

|

|

広告費の集中度: |

|

2025年上半期、日本はモバイル、コンソール、PCゲームのデジタル広告に約6億米ドルを投入し、モバイルゲームへの投資が全体の63%を占めました。これは、日本の広告戦略におけるモバイルプラットフォームの重要な役割と、モバイルファーストのゲームモデルの成熟を浮き彫りにしています。 |

|

|

|

ゲーム市場の基盤: |

|

日本のゲーム市場は、2025年には509億4,000万米ドルに達すると予測されており、2030年まで年平均成長率4.93%で成長し、647億9,000万米ドルに達すると予想されています。この強力な収益基盤は、ゲーム内広告への投資を活性化させる豊富な資金源となり、広告主の参加とパブリッシャーのイノベーションという好循環を生み出します。 |

|

|

|

レポートの全説明、調査方法、目次をお読みください。 |

|

https://www.emergenresearch.com/industry-report/in-game-advertising-market |

|

|

|

グローバル市場のダイナミクスが地域成長を加速 |

|

|

|

市場評価と拡大: |

|

・ 2024年の世界市場規模:186億米ドル |

|

・ 2033年予測市場規模:568億米ドル |

|

・ 予測CAGR(2025~2033年):11.8% |

|

この劇的な拡大は、デジタルマーケティング経済を世界的に再編する複数のトレンドが重なり合っていることを反映しています。 |

|

|

|

1. モバイルゲームの覇権 |

|

スマートフォンの普及がほぼ普遍的になったことで、モバイルプラットフォームは2024年に世界のゲーム内広告収益の56.5%を生み出しました。日本を含むアジア太平洋地域では、モバイル普及率が95%を超えており、プラットフォーム間のシームレスな広告統合が可能になり、ターゲットを絞ったブランドコミュニケーションを比類のない規模で展開しています。 |

|

|

|

2. アジア太平洋地域の優位性 |

|

アジア太平洋地域は世界のゲーム内広告市場をリードしており、2025年には590.2億米ドル規模に達すると予測されています。2030年まで年平均成長率7.59%で成長し、850.8億米ドルに達する見込みです。この地域において、日本は中国、韓国と並んでトップクラスの市場であり、高い広告料金と高度なオーディエンスセグメンテーション機能を有しています。 |

|

|

|

3. 非侵入的でインテントの高い広告フォーマットへの移行 |

|

業界は、従来の破壊的な広告モデル(ポップアップ広告やインタースティシャル広告)から、シームレスに統合されたネイティブ広告フォーマットへと根本的な変革を遂げています。具体的には、以下のようになります。 |

|

・ バーチャルビルボードや環境広告配置 |

|

・ ブランド化されたゲーム内アイテムやコスメティック広告 |

|

・ ユーザーに具体的なメリットをもたらす動画リワード広告体験 |

|

・ ゲームプレイのリアリティを高めるインタラクティブな商品配置 |

|

eスポーツ環境における動画リワード広告の完了率は97%を超え、7日間のリテンション率は平均15%と、従来のデジタル広告のベンチマークをはるかに上回る数値となっています。 |

|

|

|

4. AIを活用したパーソナライゼーションとプログラマティック最適化 |

|

日本を含む主要市場では、広告頻度の最適化、重複広告の排除、クリエイティブの関連性向上のために、人工知能(AI)の導入が進んでいます。2025年2月にAIを活用した広告最適化を導入したある日本のパブリッシャーは、収益が18%増加すると同時に、広告頻度管理の改善によってプレイヤーの離脱率も低減しました。 |

|

|

|

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/33291

|

|

|

|

新興テクノロジーの方向性:VR/ARとメタバース広告 |

|

クラウドストリーミング、VR、ARを基盤としたゲーム内広告体験は、世界で最も急成長しているセグメントであり、年平均成長率(CAGR)18.9%で拡大しています。日本のブランドは、これらの技術の革新的な応用を先導しています。中でも顕著な例として、日本の大手ファッションブランドが実施した「2025 Fortnite」キャンペーンが挙げられます。このキャンペーンでは、限定版デザインを展示する、持続的なバーチャルミュージアム体験が創出されました。この革新的なアプローチは、従来のプロモーションの枠を超え、ブランドとの接点を拡張し、没入型メタバースマーケティング戦略の商業的実現可能性を実証しました。 |

|

|

|

投資環境と競争激化 |

|

|

|

ベンチャーキャピタルの旺盛な流入: |

|

この分野は、多額の機関投資家からの投資を集めています。大手プラットフォームは、機能強化のために資金調達を行いました。例えば、Admixはゲーム内広告プラットフォームの拡張のために2,500万米ドルを調達し、企業広告主に新たなインタラクティブで没入型の広告体験を提供しました。 |

|

|

|

主要市場参加者: |

|

グローバルリーダーシップには、Unity Technologies、AdColony、InMobi、IronSource、Chartboost、Vungle、Playwire、Digital Turbine、Aarkiが含まれます。さらに、日本独自の市場動向と文化的嗜好に合わせたソリューションを提供する新興の地域スペシャリストも存在します。 |

|

|

|

経営幹部への戦略的影響 |

|

|

|

1. 市場タイミングと先行者利益 |

|

この成長期に高度なゲーム内広告機能を確立した企業は、圧倒的な市場シェアを獲得するポジショニングを確立します。2030年までの日本市場の拡大は、エンゲージメントの高いゲームユーザー(2030年までに6,356万人のユーザー、2025年の市場浸透率47.42%と予測)の間でブランドアフィニティを構築するための限られた機会となります。 |

|

|

|

2. オーディエンスの質とエンゲージメント指標 |

|

日本のゲーマーは、卓越したエンゲージメント特性を示しています。 |

|

・ 高いARPU:ユーザー1人あたり平均収益は53.90米ドルで、アジア太平洋地域の基準(38.60米ドル)を大幅に上回っています。 |

|

・ 高い注目度:eスポーツにおける長いセッション時間と激しい競争は、従来のデジタルチャネルと比較して、優れた広告想起率とブランド親和性を生み出します。 |

|

・ 富裕層:ゲームオーディエンスは、デジタル体験やブランド化された仮想アイテムに可処分所得を費やす富裕層に偏っています。 |

|

|

|

3. 規制とブランドセーフティに関する考慮事項 |

|

成熟した日本の広告市場では、高度なブランドセーフティプロトコル、文脈的関連性、そして文化的な配慮が求められます。市場で成功するブランドは、敬意を払った広告統合、データプライバシーの遵守、そして日本の消費者の嗜好に合致した、押し付けがましくない付加価値のある広告体験を提供することに注力しています。 |

|

|

|

4. パブリッシャーの収益源の多様化 |

|

ゲームパブリッシャーは、ゲーム内広告がアプリ内購入やサブスクリプションモデルを補完する重要な収益源であることをますます認識しています。リワード広告とゲーム内購入を組み合わせたハイブリッド収益化戦略により、このアプローチを採用したスタジオでは総収益が 30% 増加しました。 |

|

|

|

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/33291

|

|

|

|

今後の見通しと市場の転換点 |

|

|

|

短期的な触媒(2025~2026年): |

|

・ 5Gネットワ ークの展開拡大により、低遅延・高帯域幅の没入型広告体験が可能になる |

|

・ コンソールエコシステムにおけるプログラマティックゲーム内広告のプラットフォームアクセス性向上 |

|

・ リワード型広告フォーマットとパフォーマンス測定手法の標準化 |

|

|

|

中期的な成長ドライバー(2026~2030年): |

|

・ クラウドゲームの成熟化により、クロスプラットフォーム広告配信と永続的なオーディエンスプロファイルの構築が可能になる |

|

・ VR/ARデバイスの普及とヘッドセットの価格上昇 |

|

・ スーパーアプリエコシステム(LINE、WeChat)とゲームプラットフォームの統合により、シームレスな収益化ワークフローが実現する |

|

|

|

日本特有の成長要因: |

|

・ 5Gインフラの継続的な強化(NICTは2024年7月にインターネット速度の世界記録を樹立) |

|

・ ゲームプラットフォームとeコマースの統合が進む |

|

・ 日本のeスポーツやeコマースへの国際的なブランドの参加が増加カジュアルゲームのエコシステム |

|

|

|

レポートの全説明、調査方法、目次をお読みください。 |

|

https://www.emergenresearch.com/industry-report/in-game-advertising-market |

|

|

|

主要なグローバルゲーム内広告会社: |

|

Google (AdMob) |

|

Unity Technologies |

|

ironSource |

|

Activision Blizzard |

|

Electronic Arts |

|

Anzu Virtual Reality |

|

RapidFire |

|

Frameplay |

|

Bidstack |

|

Adverty |

|

|

|

ゲーム内広告市場のセグメンテーション分析 |

|

1. 製品タイプ別展望(収益、百万米ドル、2024~2034年) |

|

静的広告 |

|

動的広告 |

|

アドバゲーム |

|

ブランド仮想アイテム |

|

2. アプリケーション別展望(収益、百万米ドル、2024~2034年) |

|

モバイルゲーム |

|

家庭用ゲーム |

|

PCゲーム |

|

ウェブベースゲーム |

|

3. エンドユーザー別展望(収益、百万米ドル、2024~2034年) |

|

自動車 |

|

日用消費財(FMCG) |

|

エンターテインメント |

|

テクノロジー |

|

スポーツ |

|

金融サービス |

|

|

|

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/33291

|

|