|

|

|

|

|

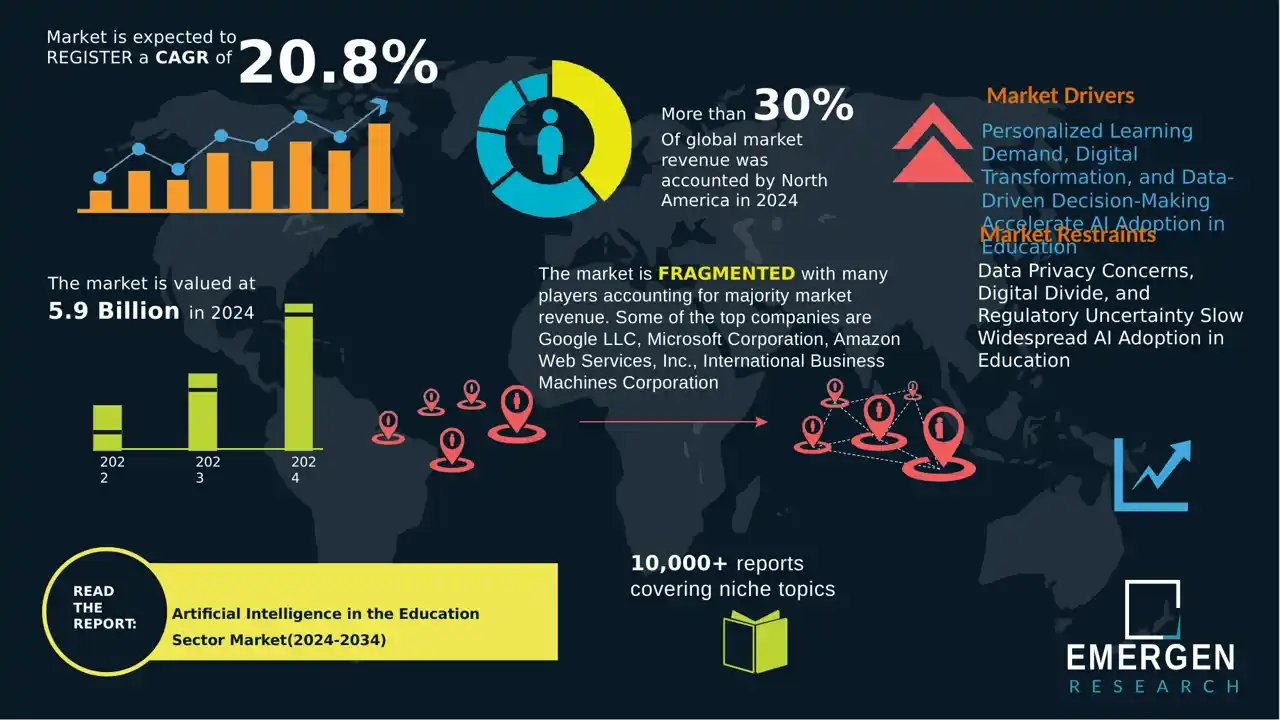

Marketysers Global Consulting LLP - 2025年11月17日 -教育分野におけるAI活用の世界市場は前例のない成長を遂げており、2024年には59億米ドル、2034年には382億米ドルに達すると予測されています。これは、年平均成長率20.8%という力強い成長を示しています。この変革的な市場拡大は、世界中の教育機関におけるデジタル化の加速と、あらゆる年齢層の教育成果を向上させる、パーソナライズされたアダプティブな学習体験の提供におけるAIの役割に対する認識の高まりを反映しています。 |

|

市場の驚異的な成長軌道は、パーソナライズされた教育とアダプティブラーニングプラットフォームへの需要の高まり、バーチャルアシスタントとインテリジェントな個別指導システムの普及、そして管理効率の大幅な向上といった、複数の要因が重なり合うことで支えられています。世界中の教育機関や政府は、教育の公平性、教師不足、そしてテクノロジー主導の経済が進む中での労働力の再教育の必要性といった重要な課題に対処するため、AIを活用したソリューションに多額の投資を行っています。 |

|

|

|

完全な目次付き無料サンプルを入手:https://www.emergenresearch.com/request-sample/484

|

|

|

|

アジア太平洋地域:主要な成長エンジン |

|

アジア太平洋地域は、世界のAI教育導入において主導的な役割を担う地域として台頭しており、2024年には世界市場収益の約38%を占めると予測されています。この地域の優位性は、政府によるハイレベルな取り組み、教育インフラの急速なデジタル化、そして中国、インド、日本、東南アジアに広がる強力なEdTechエコシステムを反映しています。 |

|

中国は、世界の教育AI市場収益の約19%を占め、アジア太平洋地域におけるAI導入をリードしています。同国の包括的なデジタル教育戦略により、2023年から2024年には1億8,000万人以上の学生がAIベースの学習プラットフォームを利用することになります。1万8,000校以上のK-12(小中高校)が、顔認識出席システム、AIベースの監督、インテリジェントキャンパス管理プラットフォームなど、高度なAIソリューションを導入しています。 Squirrel AI、TAL Education、Yuanfudaoといった大手EdTech企業は、アダプティブ・チュータリングと自動評価システムの先駆者であり、Squirrel AIは、自社のアダプティブ・プラットフォームを活用したパイロット地域において、生徒の退学率が14%も減少したと報告しています。 |

|

インドは、官民連携と手頃な価格のオンライン学習の需要に牽引され、成長が加速しています。BYJU'S、Unacademy、Vedantuという3つの主要プラットフォームは、AIを活用した学習プラットフォームに合計5,000万人以上の学生を登録しています。インド政府が拡大した「PM eVIDYA」プログラムは、農村部と都市部の両方の学生にAIベースのアダプティブ・コンテンツを提供すると同時に、50万人以上の教師にAIリテラシー研修を実施し、インドをこの地域の市場拡大における重要な推進力として確立しました。 |

|

|

|

日本:AIを活用した教育イノベーションにおける新たなリーダーシップ |

|

日本と韓国は、アジア太平洋地域における収益の12%以上を占め、戦略的イノベーションハブとして位置付けられています。日本のAI教育市場は特に魅力的な成長機会を有しており、2025年には21億米ドル規模と推定され、2032年には203億米ドルに達し、年平均成長率(CAGR)35.8%で成長すると予測されています。この急速な拡大は、日本特有の人口動態のプレッシャーと教育近代化への戦略的コミットメントを反映しています。 |

|

文部科学省は、国の教育改革の礎としてAI導入を優先課題としています。政府は公立学校の60%でAIを活用した語学ラボとアダプティブテストを利用できるようにし、日本を体系的なAI導入のリーダーとして位置付けています。ベネッセホールディングスやソフトバンクなどの大手企業は、AIを活用した英語・数学の個別指導プログラムを先駆的に展開し、市場拡大のための強固な基盤を構築しています。ソニーとソフトバンクは、官民連携によるAIを活用した語学ラボの実証実験に成功し、包括的なAI教育の大規模展開の実現可能性を実証しました。 |

|

日本市場拡大の原動力となっているのは、高齢化と少子化に伴う高効率な教育提供の必要性、そしてグローバルなテクノロジー分野で競争力を持つ高度なスキルを持つ人材育成の必要性です。AIを活用したプラットフォームは、個々の生徒の学習成果に基づいてコンテンツと学習ペースを動的に調整するアダプティブな学習体験を提供し、かつてないレベルのパーソナライゼーションを実現しています。この技術革新は、画一的な教育提供から脱却し、K-12(幼稚園から高校)、高等教育、企業研修の各分野における教育成果を大幅に向上させます。 |

|

|

|

レポートの全説明、調査方法、目次をお読みください。 |

|

https://www.emergenresearch.com/jp/industry-report/人工知能-イン-ザ-教育-セクター-市場 |

|

|

|

世界の地域分布と市場動向 |

|

北米は、2024年の世界教育分野におけるAI収益の約32%を占め、最大の市場シェアを維持しています。この収益規模は2024年に14億8000万米ドルに達し、2034年までに326億4000万米ドルに達すると予測されています。米国だけでも、世界教育分野におけるAI収益の27%以上を生み出しており、Khan Academy、Duolingo、Courseraなどのプラットフォームは数千万人のユーザーを抱えています。350以上の米国の教育機関が、カスタマイズされた入学選考プロセス、学生指導システム、自動採点にAIを導入しています。米国教育省の「教育におけるAI」ロードマップをはじめとする連邦政府の取り組みは、堅牢なデータ保護フレームワークと相まって、教育分野全体にわたって責任あるAIイノベーションを促進しています。 |

|

ヨーロッパは世界市場収益の約24%を占めており、特に北欧、ドイツ、フランス、英国が力強い成長を見せています。EUデジタル教育行動計画と人工知能法は、学生データを保護しながら責任あるAIの導入を保証する包括的な規制枠組みを確立しました。英国だけでも、2023年には600万人以上の学生がAIを活用した教育技術を利用し、STEMカリキュラム、デジタルリテラシー、インクルーシブ教育の道筋に重点的に取り組んでいると報告されています。 |

|

ラテンアメリカは世界市場収益の約5%を占めており、ブラジル、メキシコ、チリがこの地域での導入をリードしています。ブラジル教育省は、1,200校がAIを活用したデジタル学習のパイロットプログラムを開始し、国営プログラムは2023年の標準テストのスコアを17%向上させました。中東・アフリカ地域は現在、世界市場収益の3%を占めるものの、ドバイ、サウジアラビア、南アフリカがAIを活用したeラーニングプラットフォームや教師研修プログラムを展開するなど、大きな潜在性を持つ市場として台頭しています。 |

|

|

|

割引をご希望の場合は、お問い合わせください。https://www.emergenresearch.com/request-discount/484

|

|

|

|

市場構造と技術導入 |

|

コンポーネント別では、ソリューションセグメントが2025年に市場シェアの72%以上を占めており、これは包括的なAIソフトウェアプラットフォームに対する機関の優先傾向を反映しています。一方、サービスセグメントは37.15%という2桁のCAGRで成長すると予想されており、実装、カスタマイズ、サポートサービスの需要増加を示しています。 |

|

教育機関がデータ管理とストレージを専門プロバイダーにアウトソーシングするケースが増えているため、クラウド導入は2025年には市場シェアの57%を占め、市場を支配します。機械学習技術は技術市場シェアの64%を占め、自然言語処理(NLP)は36.64%という驚異的なCAGRで拡大すると予測されています。学習プラットフォームとバーチャルファシリテーターはアプリケーション市場シェアの47%を占め、高等教育機関が最大のエンドユーザーセグメントを占めており、K-12教育は2034年までに36.21%という高い成長率で拡大すると予測されています。 |

|

|

|

戦略的投資と政府支援 |

|

AI教育への政府投資はかつてないレベルに達しています。中国教育部は、2023年だけでスマート教室とAIを活用した教育システムに12億米ドル以上を投資しました。韓国の「AIタレント・イニシアチブ」は、2025年までに年間50万人の学生にAIリテラシーを身につけさせる予定です。シンガポールやインドネシアを含むASEAN諸国は、デジタルインフラと教師のスキルアッププログラムに多額の投資を行い、東南アジア全体でAI教育を優先事項として確立しています。 |

|

国家レベルでのEdTech近代化への取り組みの急増は、AI教育の戦略的重要性が政府によって広く認識されていることを示しています。2023年から2024年にかけては、中国の「AI + スマート教育」プログラム、インドの国家教育政策拡大、EUのデジタル教育行動計画など、40を超える注目すべき国家AI教育イニシアチブが開始されました。 |

|

|

|

レポートの全説明、調査方法、目次をお読みください。 |

|

https://www.emergenresearch.com/industry-report/artificial-intelligence-in-the-education-sector-market |

|

|

|

市場展望と将来の可能性 |

|

教育における人工知能市場は、地域間の差異化、テクノロジー主導のイノベーション、そして倫理的なAI導入、データプライバシー、デジタルエクイティへの重視の高まりを特徴とする、変革的な成長期を迎えています。教育機関や政府がAIリテラシー、データ保護フレームワーク、そして責任あるイノベーションの実践への投資を継続する中で、この分野は2034年までに、よりパーソナライズされ、包括的で、効率的な学習成果を世界的に提供できる立場にあります。 |

|

企業のリーダー、教育者、そして政策立案者にとって、AI教育市場は教育イノベーションと経済競争力の重要な収束点を表しています。AIを活用した教育イノベーションの戦略的拠点としての日本の台頭、そしてアジア太平洋地域の圧倒的な市場地位と北米の技術的リーダーシップは、この加速する変革を活用できる立場にあるステークホルダーにとって大きな機会を生み出します。 |

|

|

|

カスタマイズをご希望の場合は、ご相談ください。https://www.emergenresearch.com/request-customization/484

|

|

|

|

教育分野における人工知能市場で活動している主な企業は次のとおりです。 |

|

Google LLC |

|

Microsoft Corporation |

|

Amazon Web Services, Inc. |

|

International Business Machines Corporation |

|

Cognizant Technology Solutions Corp. |

|

Pearson PLC |

|

Nuance Communications Inc. |

|

Blackboard Inc. |

|

Carnegie Learning, Inc. |

|

Cognii, Inc. |

|

|

|

教育分野における人工知能市場セグメンテーション分析 |

|

コンポーネント別展望(売上高、10億米ドル、2021~2034年) |

|

ソリューション |

|

サービス |

|

導入形態別展望(売上高、10億米ドル、2021~2034年) |

|

クラウドベース |

|

オンプレミス |

|

技術別展望(売上高、10億米ドル、2021~2034年) |

|

機械学習とディープラーニング |

|

自然言語処理(NLP) |

|

コンピュータービジョン |

|

音声認識 |

|

その他 |

|

アプリケーション別展望(売上高、10億米ドル、2021~2034年) |

|

仮想学習環境 |

|

インテリジェント個別指導システム |

|

学生情報システム |

|

教室管理 |

|

語学学習 |

|

アクセシビリティツール |

|

その他 |

|

エンドユーザー別展望(売上高、10億米ドル、2021~2034年) |

|

K-12(幼稚園から高校まで) |

|

高等教育教育機関 |

|

職業訓練・技術訓練 |

|

企業研修・人材開発 |

|

政府機関・非営利団体 |

|

|

|

限定版を購入して、投稿のカスタマイズを無料で入手してください: https://www.emergenresearch.com/checkout/484

|

|