|

マンションリサーチ株式会社(本社所在地:東京都千代田区神田美土代町5-2、代表取締役社長:山田力)はマンション市場の長期的な変化を把握できるよう、全国14万3,000棟のマンションデータを公開している「マンションナビ」の保有データを用いて、マンション売買価格の推移を調査し、公開しました。 |

|

|

本調査のポイント

1.マンションナビのデータをもとに、9年前(2016年)の価格推移と比較 |

|

2.2025年10月時点での東京都全体のマンション価格は9年間で67.8%上昇し、安定した増加傾向 |

|

3.城南エリアでは港区・目黒区と品川区・大田区からなる二層構造が特徴で、再開発の進展を背景に、資産性と居住性の両面から注目が高まっている点が際立っている |

|

|

|

|

|

城南エリアは、港区・品川区・目黒区・大田区の4区を指し、都心の華やかさと住宅地としての暮らしやすさを兼ね備える地域です。 |

|

|

|

マンションナビの最新データによると、今回の調査では港区が過去9年間で約132.5%の上昇率を記録し、東京23区中で第1位にランクインしました。続く品川区は第6位で、いずれも高い上昇率を維持しています。続く目黒区も堅調な推移を見せており、城南エリア全体で価格の底堅さが際立ちました。 |

|

|

|

本調査では、具体的な数値や比較データを交えながら、城南エリアのマンション価格の推移と特徴をわかりやすく読み解いていきます。 |

|

|

|

■調査背景 |

|

|

|

近年、東京都23区の中古マンション市場では、価格上昇が際立っています。しかしその動きは一様ではなく、エリアごとの特性によってばらつきが見られます。こうした違いを可視化することで、売買の判断材料として活用できると考え、調査を実施しました。 |

|

|

|

■調査概要 |

|

|

|

調査期間: 2016年10月~2025年10月 |

|

調査機関: マンションナビ

|

|

調査対象: 東京都23区のマンション |

|

データ基準: 調査期間中の東京都23区におけるマンション売買価格の中央値 |

|

本調査では城南エリア(港区、品川区、目黒区、大田区)を分析 |

|

|

|

「マンション売買価格の中央値」を指標とすることで、市場の動きや価値の変化を多角的に分析できます。 |

|

|

|

上昇率の定義 |

|

|

|

上昇率=(現在の値ー基準値)÷基準値×100% |

|

【例】1年前に1,000,000円だった平米単価が、現在は1,250,000円の場合。 |

|

(1,250,000-1,000,000)÷1,000,000×100=25…よって25%の上昇率がみられる。 |

|

|

|

東京全体から城南エリアの価格比較(2016年→2025年) |

|

|

|

東京都全体、23区、城南エリアの切り口で比較調査を実施 |

|

|

|

東京都全体の平均価格 |

|

|

|

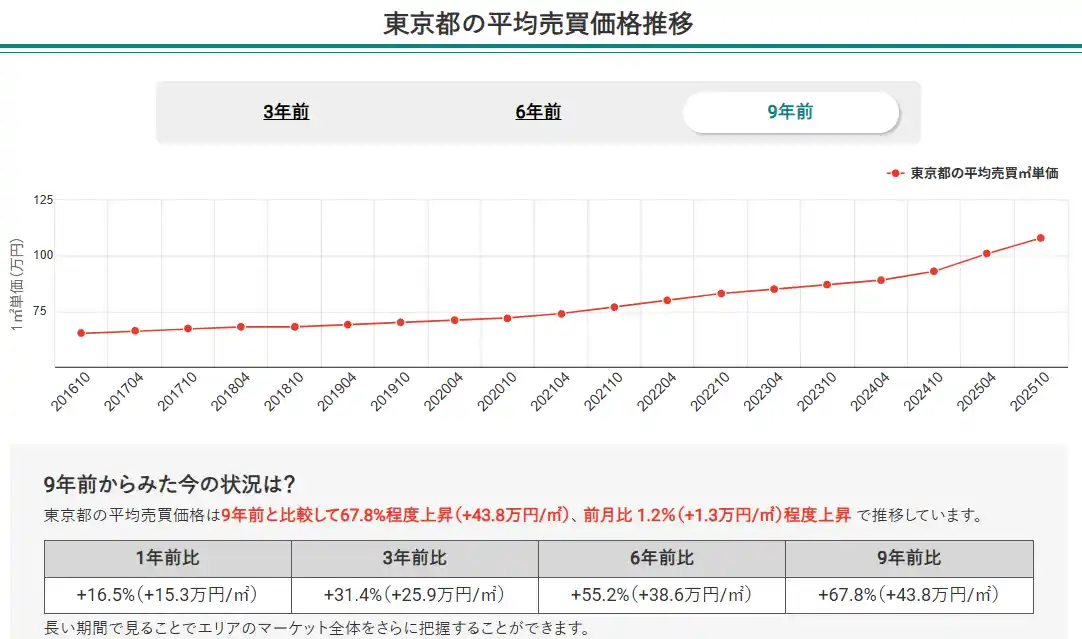

2025年10月時点での東京都全体の中古マンション平均売買平米単価は108万円で、9年前と比べて67.8%上昇しています。直近1年間でも16.5%の上昇が見られ、堅調な価格推移が続いています。 |

|

|

|

長期的に右肩上がりであり、都心部の新築供給減少や中古需要の高まりを背景に、今後もしばらく上昇基調が続くと見込まれます。 |

|

|

|

|

|

|

東京都の平均売買価格推移【マンションナビ】 |

|

|

|

|

▶マンションナビの東京都ページはこちら

|

|

|

|

|

|

23区全体の平均価格 |

|

|

|

2025年10月時点での東京23区における中古マンションの平均売買平米単価は113万円でした。 |

|

|

|

これは2016年(9年前)の約66万円と比べて約65%の上昇となっており、都内マンション価格は依然として右肩上がりの傾向を維持しています。 |

|

|

|

東京都全体(平均売買平米単価108万円)よりも高い水準で推移しており、都心3区の価格上昇が23区全体の相場を押し上げる構図が続く市況となっています。 |

|

|

|

城南エリア4区の価格推移と特徴 |

|

|

|

マンションナビのデータ(2016年~2025年)によると、城南4区の価格序列は「港>目黒>品川>大田」という構図が定着しています。 |

|

城南エリア全体としては、高価格帯でも需要が途切れない「資産維持型市場」と、手の届く価格帯で安定した売買が続く「実需堅調型市場」の二層構造が特徴です。 |

|

|

|

エリア |

平均売買平米単価(万円) |

9年前比上昇率

|

|

港区 |

243.0 |

132.5% |

|

品川区 |

128.0 |

71.2% |

|

目黒区 |

134.0 |

63.4% |

|

大田区 |

82.0 |

36.3% |

|

城南4区平均 |

146.8 |

75.9% |

|

|

|

|

表1:城南4区の平均売買平米単価と上昇率(2025年10月現在)(マンションナビ調べ) |

|

|

|

品川区の動向(6位 71.2%上昇) |

|

|

|

|

|

|

東京都品川区の平均売買価格推移【マンションナビ】 |

|

|

|

|

|

|

|

|

品川区は、9年前と比べて71.2%の上昇率を示し、東京23区全体の上昇率ランキングで6位にランクインしています。平均売買平米単価は128万円です。 |

|

|

|

品川駅周辺の再開発やリニア中央新幹線の開業計画を背景に、湾岸部を中心に需要の高まりが見られ、中堅価格帯でも堅調な価格上昇が続く“再開発主導型エリア”といえます。 |

|

|

|

2025年10月時点でも、前月比1.1%程度上昇で推移しており、価格推移は上昇傾向のため、資産価値が高まっているといえます。 |

|

今後も高輪ゲートウェイシティの発展に伴い、安定的な需要の拡大が期待されます。 |

|

|

|

その他の城南エリア3区の分析 |

|

|

|

港区(1位 132.5%上昇) |

|

|

|

|

|

|

東京都港区の平均売買価格推移【マンションナビ】 |

|

|

|

|

|

|

|

|

平均売買平米単価は243万円に達し、東京23区の中でも際立った伸びを示しています。高価格帯の水準が維持され、「価格は高止まりしても需要が衰えない」稀有な市場構造を形成しており、平均価格は東京都全体の約2.2倍に達します。 |

|

|

|

目黒区(9位 63.4%上昇) |

|

|

|

|

|

|

東京都目黒区の平均売買価格推移【マンションナビ】 |

|

|

|

|

|

|

|

|

平均売買平米単価は134万円と高水準で、中目黒・学芸大学・自由が丘など人気住宅地を多く抱えています。特に駅近・利便性の高い物件は価格帯が高くても選ばれやすく、今後も「生活利便×資産性のバランスが取れたエリア」として注目されます。また、築35年以上の物件が全体の約4割を占めるなど、築年数の経過したマンションの割合が目立ち、リノベーションを前提に検討されるケースも多く、市場を下支えしています。 |

|

|

|

大田区(23位 36.3%上昇) |

|

|

|

|

|

|

東京都大田区の平均売買価格推移【マンションナビ】 |

|

|

|

|

|

|

|

|

平均売買平米単価は82万円と、城南4区の中ではもっとも手が届きやすい価格帯です。羽田空港跡地の「HANEDA INNOVATION CITY」や蒲田駅周辺の再整備が進むなかで、“実需中心の地に足のついた市場”として存在感を高めています。 |

|

|

|

城南・城西・城北の価格帯比較と上昇率分析(2025年10月最新) |

|

|

|

2025年10月時点のデータに基づき、城南・城西・城北の主要区を比較 |

|

|

|

エリア |

区名 |

平均平米単価(万円) |

9年前比上昇率 |

上昇率ランキング |

|

城南 |

港区 |

243.0 |

132.5% |

1位 |

|

城南 |

品川区 |

128.0 |

71.2% |

6位 |

|

城南 |

目黒区 |

134.0 |

63.4% |

9位 |

|

城西 |

渋谷区 |

189.0 |

100.1% |

4位 |

|

城西 |

新宿区 |

130.0 |

70.7% |

7位 |

|

城西 |

世田谷区 |

102.0 |

51.5% |

15位 |

|

城北 |

文京区 |

123.0 |

65.3% |

8位 |

|

城北 |

足立区 |

57.0 |

62.2% |

10位 |

|

城北 |

豊島区 |

110.0 |

62.0% |

11位 |

|

|

|

|

表2:城南、城西、城北エリア価格上昇ランキング上位3区の平均売買平米単価(2025年10月現在)(マンションナビ調べ) |

|

|

|

上昇率では港区が突出しており、城南エリア全体の価格水準を押し上げていることが分かります。品川区や目黒区も+60~70%台と高い上昇率を維持しており、城南エリアは超高額エリアに偏らず、広範囲で底堅い相場が形成されています。 |

|

|

|

城西・城北エリアも9年前比で安定した上昇を維持し、東京全体のマンション市場を長期的に支える“安定ゾーン”を形成しています。 |

|

|

|

マンション価格変動の背景(城南エリア) |

|

|

|

城南エリアの安定的な価格上昇を支える主な要因 |

|

|

|

• |

|

大規模再開発の進展 |

|

リニア中央新幹線の開業を見据えた品川駅街区再開発や高輪ゲートウェイシティの整備、および港区の虎ノ門・赤坂エリアでの新街区開発 が進行中であり、再開発効果が周辺住宅地にも波及し、上昇傾向を支えています。 |

|

|

|

|

• |

|

間取り別の市場構造(2LDKの安定需要) |

|

港区、品川区、目黒区の3区では、過去5年間で2LDKが価格・流動性の中心となっています。これらの区では2LDKの取引が全体の約3割を占め、購入・売却のいずれにおいても安定した取引が見られます。 |

|

|

|

|

• |

|

大田区の独自市場(1R・1Kが主力) |

|

大田区は他3区とは異なり、1R・1Kが市場の中心であり、取引件数は全体の約39%を占め、販売価格中央値は1,950万円です。価格水準が手頃なことから、単身者向けや投資用としても選ばれやすいエリアと考えられ、一定の需要があることがうかがえます。 |

|

|

|

|

|

|

|

東京23区価格上昇率ランキング(2025年10月時点) |

|

|

|

東京23区における9年前との上昇率をランキング形式で紹介します。 |

|

|

|

9年間で各エリアがどのように変動してきたのかを可視化しました。価格の上昇率は売買を検討する際の重要な指標であり、マンションナビでは月次でデータを更新しています。 |

|

|

|

23区 2025年10月時点 |

|

|

|

順位 |

23区 |

上昇率(9年前比) |

平米単価(万円) |

|

1 |

港区 |

132.5% |

243.0 |

|

2 |

千代田区 |

108.9% |

204.0 |

|

3 |

中央区 |

105.0% |

172.0 |

|

4 |

渋谷区 |

100.1% |

189.0 |

|

5 |

江東区 |

75.4% |

110.0 |

|

|

|

|

各ランキング6位以降はすみかうるをご覧ください。 |

|

https://t23m-navi.jp/magazine/news/navi-report202511/ |

|

|

|

まとめ |

|

|

|

城南エリアは2025年10月時点で、「高価格帯でも取引が活発」「資産性とリセール性が両立」する希少な市場です。港区の圧倒的なブランド力、品川区の交通利便性、目黒区の生活バランス、そして大田区の注目の高まりが、エリア全体の安定感を生んでいます。 |

|

|

|

マンションナビのデータで価格上昇がみられる背景には、販売事例の動きが活発であることが挙げられます。取引が継続的に行われることで、価格水準が維持され、結果として“高値安定”の相場が形成されているといえます。 |

|

|

|

再開発の進展やリニア開業、羽田エリアの整備が進むことで、今後も城南エリアは「安定的に取引が循環するマーケット」として注目が続くと考えられ、高価格帯の港・目黒と、実需中心の品川・大田が相互に支え合う構造は、東京23区全体の市場を下支えする”安定の核”といえるでしょう。 |

|

|

|

|

|

データ提供/マンションナビ

|

|

|

|

今後も、皆様に役立つ情報を提供し、マンション売買のサポートを強化してまいります。 |

|

|

|

会社名: マンションリサーチ株式会社 |

|

代表取締役社長: 山田力 |

|

所在地: 東京都千代田区神田美土代町5-2 第2日成ビル5階 |

|

設立年月日: 2011年4月 |

|

資本金 : 1億円 |

|

|